이랜드그룹이 이랜드월드 소유의 중저가 구두 브랜드 엘칸토의 지분 51%를 케이프·SK증권 프로젝트펀드(PE) 컨소시엄에 매각한다. 경영권은 이랜드그룹이 유지하고 지분매각으로 유입되는 자금을 재무구조 개선에 즉시 투입할 계획이다. 18일 투자은행(IB) 업계에 따르면 이랜드월드는 지난 2011년 사들인 엘칸토 지분 51%를 케이프·SK증권 PE 컨소시엄에 매각하기로 결정하고 거래를 진행하고 있다. 케이프증권과 SK증권이 PE를 구성해 인수자로 나설 예정이며 거래규모는 이랜드월드가 이랜드리테일로부터 지분을 사들일 당시 가격인 500억원이다. 이르면 다음달 중순 거래가 종결될 예정이다.

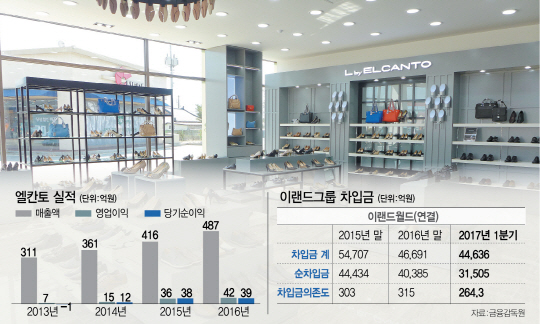

한때 국내 3대 제화업체였던 엘칸토는 2005년 회사정리 절차를 마치고 2011년 이랜드리테일이 인수하며 이랜드그룹 계열로 편입됐다. 엘칸토는 수차례 감자와 유상증자로 재무구조와 실적이 개선되며 매장을 119개까지 늘려 매년 평균 20% 이상의 성장세를 보이고 있다. 지난해 엘칸토는 매출액 487억원에 영업이익 42억원을 기록했다. 이랜드리테일은 지난달 이랜드그룹 지주회사 전환의 일환으로 이랜드월드에 엘칸토 지분 100%를 넘겼고 재무구조 개선을 진행하고 있다.

지주사 전환 행보 우선매수권 달고 경영권도 이랜드에

“중저가 시장서 경쟁력 높아”

PE 설비투자 늘려 사업확장

이랜드리테일이 엘칸토 지분 100%를 200억원에 사들인 것은 지난 2011년. 1957년 창업한 엘칸토는 금강제화·에스콰이어와 함께 국내 3대 제화업체로 꼽혔다. 그러나 해외 명품 및 신생 브랜드들이 부상하며 매출이 점차 줄었고 2005년 회사정리절차(현 법정관리)에 들어갔다. 이랜드그룹이 인수를 결정하며 회사정리절차가 중단됐고 이랜드그룹에 편입됐다.

이랜드는 자체적인 영업망을 활용해 엘칸토 제품들을 판매하기 시작했다. 낮은 가격에 좋은 성능을 내세우며 경쟁력을 갖췄다. 공장에서 대량으로 생산했던 기성화 비율을 줄이고 맞춤 수제화 비중을 높였다. 동시에 중국·인도·스페인·이탈리아 등에서 유명 브랜드 제품을 생산하는 공장을 통해 피혁·잡화까지 만들며 실적을 끌어올렸다. 상품권과 어음 발행도 중단하며 내실을 다졌다. 인수 당시 50개에 불과하던 매장은 110여개를 훌쩍 넘겼고 191억원에 불과하던 매출은 5년 만에 2배 이상 늘어났다.

이랜드그룹이 지주사 전환 행보를 시작하며 지난달 엘칸토와 이랜드파크를 이랜드월드에 각각 500억원, 1,500억원 등 총 2,000억원에 넘겨졌다. 지주사 전환을 위해서는 공정거래법이 정한 지주비율과 자회사 지분충족 등의 요건을 충족해야 했기 때문이다. 공정거래법상 지주사는 지주비율 50% 이상 요건을 갖추도록 하고 있어 엘칸토의 경우 지분 100%를 이랜드월드에 넘겼다.

이번 거래로 이랜드가 엘칸토를 완전 포기하지는 않는다. 거래구조를 보면 전체 엘칸토의 기업가치를 500억원 중 이랜드그룹이 150억원 이상 후순위로 출자할 예정이다. 나머지 350억원에 대해 무한책임사원(GP)인 케이프·SK증권 PE와 유한책임투자자(LP) 일부가 담당한다. LP들은 현재 투자심의를 앞두고 있다. 단순계산하면 350억원의 투자금액 이면 PE가 지분 70%를 가져갈 수 있지만 이랜드그룹에서 일정 기간 이후 엘칸토를 되사는 조건(우선매수권)을 달아 지분을 40% 이상, 최대 49%를 유지하는 방안을 논의 중이다. 투자은행(IB)업계 관계자는 “이랜드가 엘칸토를 팔기 싫지만 자금을 조달하기 위해 어쩔 수 없이 지분을 내놓은 것으로 보인다”며 “이랜드의 아웃렛 등 사업영역에서 엘칸토는 필요한 업체”라고 지적했다. 케이프·SK증권 PE가 엘칸토 지분 51%를 인수한 뒤에도 주주 간 협약에 따라 경영권은 이랜드가 유지할 방침이다.

엘칸토를 인수하는 PE들은 설비 투자를 늘리는 등 적극적인 사업 확장에 주력할 방침이다. 엘칸토의 재무구조나 영업상황이 나쁘지 않은 만큼 투자를 통한 성장이 가능하다는 판단이다. 엘칸토의 차입금은 전액 단기차입금이다. 사채발행과 같은 별도의 재무활동을 하지 않아 재무구조가 나쁘지 않은 편이다. 다만 2013년부터 매출이 증대되며 꾸준히 부채비율도 높아졌다. 4년 전 부채비율은 6%에 불과했지만 지난해 부채비율은 115%이다. 이랜드는 PE와의 협력을 통해 엘칸토의 중국 시장 진출도 고려하고 있다. 중국 리테일 시장에서 이랜드가 고급브랜드 전략으로 성공을 거둔만큼 엘칸토의 중국 진출도 어느 정도 자신하는 모습이다.

업계에 따르면 국내 제화시장 규모는 2005년 2조원에서 지난해 1조2,000억원 규모로 감소했다. IB 업계 관계자는 “인수자들은 엘칸토가 중저가형 구두 브랜드로 경쟁력이 있다고 판단하고 있다”며 “모던하우스에 이어 엘칸토까지 매각함에 따라 지난 1·4분기 말 260%대였던 이랜드그룹의 차입금 비중이 더욱 낮아지며 지주회사 전환을 통한 재무구조개선 효과를 거둘 것으로 보인다”고 말했다.

이랜드그룹에게 엘칸토의 매각은 구조조정 성과가 가시화되며 한숨 돌릴 수 있는 여유를 줄 것으로 보인다. 이랜드그룹의 아킬레스건이었던 신용등급도 이랜드리테일의 프리 IPO와 모던하우스 매각에 이은 엘칸토 매각으로 더 이상 벼랑으로 몰리지 않을 것이란 관측도 나온다. 이랜드그룹의 재무구조 개선 노력이 가시적인 성과를 맺자 신용평가사들은 잇달아 긍정적인 의견을 내놨다. 지난달 29일에는 한국신용평가가 이랜드월드의 신용등급을 ‘BBB-’로 유지하며 등급하향검토 대상에서 제외했다. 또한 NICE신용평가도 모던하우스 및 티니위니 등 사업부문과 부동산 매각 등을 통한 재무적 자구노력으로 이랜드월드 연결기준으로 1조5,000억원 이상의 차입금 감축이 가능할 것이라는 전망을 내놓으며 이랜드월드의 신용등급을 BBB로 유지했다./박시진·이지윤기자 see1205@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

see1205@sedaily.com

see1205@sedaily.com