특히 정보통신기술(ICT)을 접목한 보험상품을 개발해야 하지만 의료법 등에 묶여 선진국을 따라가지 못하고 드론·자율주행차 등 보험이 새롭게 보장해야 하는 영역들이 빠르게 늘고 있지만 제도가 뒷받침되지 못해 상품출시가 어려운 상황이다. 서울경제신문은 미래를 읽지 못하는 낡아빠진 보험산업 규제에 어떤 것이 있으며 이대로 가다가는 글로벌 보험산업의 경쟁력이 떨어져 국민부담만 가중시킬 수 있다는 위험을 경고하기 위해 3회에 걸쳐 시리즈를 내보낸다. /편집자주

40대 초반인 직장인 박용재(가명)씨는 노후 대비 문제로 골머리를 앓고 있다. 70대 초반인 그의 부모가 처한 현실을 목도하면서부터다. 박씨의 부모는 현재 치매 증상이 있는 90세 노모를 모시는 이른바 ‘노노(老老) 부양가구’다. 박씨의 부모는 현재 무직인데 그나마 부친이 지난 1980년대에 가입한 국민연금 덕에 매월 수령하는 30만원에다 예금이자 등을 보태 근근이 생활을 이어가고 있다. 가난하고 여유 없는 노후가 계속 이어지는 것이다. 박씨 자신도 빚을 내 집을 샀기 때문에 생활비에 원리금 상환으로 팍팍한 상황이다.

박씨는 부모의 이런 노후를 지켜보면서 자신의 노후를 어떻게 대비해야 할지 막막하다. 10년 전 연금저축보험에 가입해 매달 30만원씩 불입하고 있고 국민연금에도 가입한 상태지만 이것만으로는 충분하지 않을 것 같아 노후 안전망에 대한 우려가 커지고 있다.

지난해 우리나라는 65세 이상 인구 비중이 14%를 돌파하면서 ‘고령사회’에 공식 진입했다. 게다가 10년 내 65세 이상이 20%를 넘는 ‘초고령사회’가 될 것으로 예상된다. 인구가 늙어가는 것 자체보다 더 심각한 것은 속도다. 한국의 고령화 속도는 전 세계에서 가장 빠른 수준이다. 2000년 고령화사회(65세 이상 비중 7%)에서 17년 만에 고령사회에 도달한 후 오는 2026년께에는 초고령사회가 될 것으로 통계청은 추산했다. 고령사회에서 초고령사회로 바뀌는 데 소요되는 시간이 우리나라는 9년으로 경제협력개발기구(OECD) 주요국(25년)의 약 3분의1 수준이다.

반면 박씨처럼 초고령사회 진입에 대한 대비는 턱없이 미흡하다. 나이가 들수록 의료비 부담이 커지는 상황에서 국민연금 등 공적연금이 국민들의 노후를 책임지기에는 역부족이기 때문이다. 국민연금연구원에 따르면 2014년 말 기준 근로세대 인구(18~59세) 3,299만명 가운데 국민연금·공무원연금·사학연금 등 공적연금에 가입한 인구는 절반을 간신히 넘긴 1,669만명(50.6%)이다. 나머지 절반에 가까운 인구가 공적연금의 사각지대에 있다. 공적연금을 수급하는 고령자는 253만명으로 전체 고령인구의 39.6%에 그친다.

공적연금에 가입돼 있더라도 수령액이 노후 생활비를 대체하기는 어려운 수준이다. 국민연금은 향후 2028년까지 소득대체율을 40%까지 낮추는 것으로 계획돼 있다. 고령화 등으로 국민연금은 2044년부터 수지적자가 발생해 2060년에는 기금이 고갈될 것으로 전망된다.

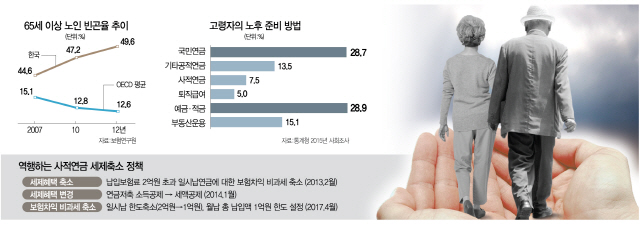

이 때문에 ‘가난한 노인(노후빈곤)’ 계층이 사회 문제가 되고 있다. 65세 이상 노인 빈곤율은 2007년 44.6%에서 2012년 49.6%로 지속적으로 증가하는 추세이며 OECD 평균(12.6%)의 4배 수준이다.

선진국의 경우 사적연금 등을 통해 개인이 노후를 대비하도록 하지만 국내에서는 거의 진척이 없다. 실제 2015년 통계청 사회조사에 따르면 고령자 가구 가운데 노후를 준비 중이거나 준비된 경우는 46.9%였다. 노후준비 방법으로 예금·적금(28.9%)과 국민연금(28.7%)이 가장 많았고 사적연금은 7.5%에 그친다는 수치에서 이 같은 사실은 극명하게 드러난다.

이런 상황인데도 국내의 사적연금 정책은 더 후퇴되고 있다. 사적연금 세제혜택을 줄이면서 오히려 개인들의 사적연금 가입이 감소하는 추세다. 2016년 말 기준 총인구의 17.1%인 약 884만명이 개인연금보험에 가입했다. 가입자 수는 전년 대비 2.3% 감소한 것이며 가입률도 0.5%포인트 낮아졌다. 최근 3년간 개인연금보험 가입률은 내리막길을 걸으며 2013년 이후 최저 수준이다. 특히 20~30대의 가입률이 최근 3년 사이 2.1%포인트 감소한 것으로 나타나 젊은층의 노후 대비에 구멍이 뚫릴 수 있다는 우려가 나온다.

정부가 사적연금에 대한 세제혜택을 계속 축소하는 것은 사적연금을 키우면 보험사의 배만 불릴 수 있다는 분위기 때문이다. 특히 사적연금에 대한 세제혜택을 키우면 고액자산가들이 이중혜택을 받을 수 있다는 여론이 강하다. 정부는 2013년 2월 2억원을 초과하는 일시납 연금에 대한 보험차익 비과세를 축소했고 이듬해에는 연금저축에 대한 세제혜택을 소득공제에서 세액공제로 바꿨다. 또 지난해 4월부터는 일시납 보험료의 비과세 한도를 2억원에서 1억원으로 낮추고 월납 총납입액도 한도를 1억원으로 설정했다. 문제는 현 정부가 양극화 해소를 핵심 정책으로 내세워 이 같은 세제혜택이 더 줄어들고 가입자는 더 축소될 수 있다는 점이다. 보험업계 관계자는 “정부의 사적연금 정책은 해외 선진국의 추세와 역행하는 측면이 있다”면서 “개인이 스스로 노후를 준비할 수 있도록 세제혜택 확대 등 사적연금을 활성화하는 유인정책이 필요하다”고 강조했다. 전문가들은 OECD 주요국들이 공적연금 대신 사적연금을 활성화하는 정책을 추진한 결과 노인 빈곤율이 낮아진 데 주목해야 할 필요가 있다고 지적했다. 사적연금에 세제혜택을 주고 보조금 지원, 강제가입 등 활성화 정책을 추진하자 OECD 34개국의 평균 노인 빈곤율은 2007년 15.1%에서 2012년 12.6%로 감소했다. 우리나라의 노인 빈곤율이 급격한 ‘우상향’을 보이는 사실과 정반대인 것이다.

/노희영기자 nevermind@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

nevermind@sedaily.com

nevermind@sedaily.com