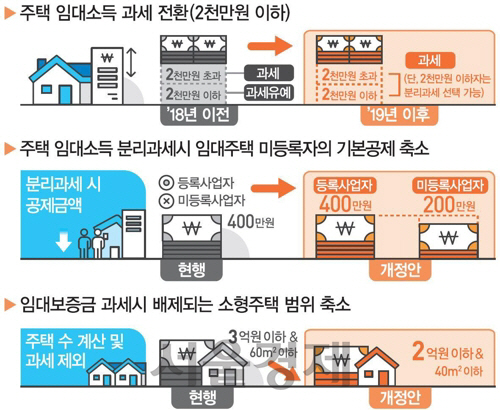

주택 임대소득이 연 2,000만원인 미등록 임대사업자는 내년부터 등록사업자보다 최대 105만원의 주택 임대소득세를 더 내게 된다. 올해까지는 연 2,000만원 이하 임대 소득자의 경우 비과세였지만 내년부터는 세율이 14%인 분리과세로 세금을 납부할 지, 다른 소득과 합한 종합과세로 세금을 납부할 지 유불리를 따져 선택해야 한다. 사실상 정부가 임대주택을 하라고 압박하는 셈이다.

정부는 이러한 내용이 담긴 2018년 세법개정안을 30일 발표했다. 정부는 연간 2,000만원 이하의 주택임대소득을 과세할 때 임대 사업 미등록자와 등록자에 대한 주택임대소득 기본공제 금액, 필요경비 인정 비율 등을 차등 적용해 임대주택사업 등록을 유도할 방침이다.

현행 소득세법은 간주임대료와 월세를 합한 주택임대소득이 연간 2,000만원 이하면 등록 여부와 상관없이 기본공제 400만원(주택임대 외 종합소득 금액 2,000만원 이하 요건), 필요 경비율 60%를 인정하고 있다. 등록사업자는 기본공제를 400만원으로 유지하고 필요 경비율을 70%로 올리는 식으로 혜택을 준다. 반면 미등록자는 기본공제를 200만원, 필요 경비율을 50%로 축소해 세 부담을 늘린다. 등록 사업자가 주택을 장기 임대할 때 부여하는 세액 감면 혜택을 종합과세는 물론 분리과세를 할 때도 적용한다. 4년 임대 할 경우 세액의 30%, 8년 임대할 경우 75%를 감면해준다.

이렇게 되면 연간 주택 임대수입이 2,000만원이고 분리과세 요건에 해당하는 경우 납세자가 부담할 임대소득세는 등록 여부 등에 따라 최대 105만원의 차이가 날 수 있다.

정부는 주택 임대보증금에 대한 과세 범위도 확대한다. 현재는 3주택 이상 보유자의 ‘간주임대료’ 과세를 위해 주택 수나 보증금 합계를 계산할 때 기준시가 3억원 이하이고 1호(또는 1세대) 주거용 면적이 60㎡ 이하인 ‘소형 주택’을 그 대상에서 제외했으나 내년부터는 이 기준을 2억원 이하·40㎡ 이하로 각각 하향 조정한다. 정부는 입법 예고 및 국무회의를 거쳐 이상의 내용을 담은 세법 개정안을 국회에 제출할 계획이다.

/세종=강광우기자 pressk@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >