신용카드 가맹점 수수료를 낮추려면 인터넷을 활용해 결제대행사를 거치지 않는 직승인 가맹점을 확대해야 한다는 조사 결과가 발표됐다.

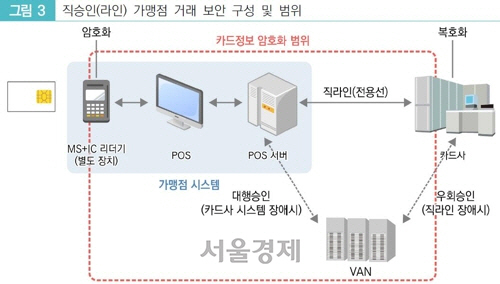

6일 금융보안원의 정기 간행물 전자금융과 금융보안 제13호에 실린 ‘신용카드 직승인 가맹점 개념과 동향’ 보고서에 따르면 국내 신용카드 시장에는 가맹점과 카드사 사이에 밴(VAN·결제대행사)사가 존재한다.

밴사는 소상공인이 점포를 열었을 때 신용카드 가맹점 가입 업무 처리, 카드단말기 제공, 카드 전표 수거 등을 담당하고 가맹점이 카드사에 내는 수수료의 일부를 취득한다.

이 때문에 밴사 없이 가맹점과 카드사가 직접 거래를 하면 그만큼 수수료를 낮출 수 있다.

실제로 대형마트나 백화점 등은 밴사 없이 카드사와 거래 데이터를 직접 송수신하는 직승인 시스템을 통해 수수료율을 낮추는 추세다.

문제는 각종 시스템을 구축하고 가맹점 서버와 카드사 간 전용선을 설치해야 하는 부분이다.

대형 유통업체는 거래 규모가 크다 보니 직승인으로 아낀 수수료가 시스템 구축이나 전용선 운영에 들어간 비용보다 크다.

이와 달리 소규모 가맹점은 인프라 구축이나 전용선 운영 비용이 큰 부담으로 다가온다.

대안으로 가맹점과 카드사 간 전용선 대신 기존 인터넷이나 무선통신 등 오픈망으로 직승인 거래를 운용하는 방안이 있다. 직승인을 통해 수수료도 줄이고 별도의 전용선 운영 비용도 들지 않는다. 해당 방안에는 보안 문제가 발생할 수 있어 여신금융협회와 금융보안원이 공동으로 보안기술 기준을 제작 중이다.

가맹점이 밴사에 과도하게 의존하는 현재의 구조도 직승인 도입의 장애물이 된다. 지금은 밴사가 카드 결제 관련 업무를 처리해주지만 직승인으로 밴사가 없으면 카드사나 가맹점주가 직접 밴사가 하던 일을 해야 한다. 특히 국내 가맹점은 밴사가 무료로 지급하는 단말기에 절대적으로 의존적이다. 해외는 가맹점주가 전용 결제 단말기를 따로 사지 않고 이미 보유한 PC나 스마트폰을 활용하는 경우가 많다.

이 보고서를 작성한 지급결제 솔루션 업체 TMX코리아의 박해철 대표는 “직승인 가맹점의 확산은 가맹점 수수료 인하에 큰 도움이 될 것”이라며 “가맹점의 목적과 상황에 따라 다양한 결제 방식을 선택할 수 있도록 환경을 개선해야 한다”고 설명했다. /신경희인턴기자 crencia96@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >