한국타이어가 멀티스트라다 인수를 7년 만에 재추진하는 것은 중국에서 벗어나 동남아시아 시장으로 생산과 판매를 확대하기 위한 선택이다. 7년 전보다 인수 가격이 비싸졌지만 중국 내 내수 판매 부진과 미중 무역분쟁에 따른 불확실성 증대는 한국타이어의 글로벌 시장 대응전략을 수정하게 만들었다.

한국타이어는 지난해 12월 글로벌 시장 대응력 강화를 위한 조직개편을 단행하며 동남아 시장을 겨냥하기 위해 아시아지역본부를 신설했다. 글로벌 공급과잉으로 자동차 업체 성장세가 둔화하고 있는 가운데 대안으로 떠오른 동남아 내수 시장을 주목한 것이다. 실제로 포스코경영연구원은 오는 2020년 동남아시아국가연합(ASEAN·아세안) 10개국의 자동차 판매량이 480만대를 기록하며 세계 6위권 시장으로 올라설 것으로 전망했다. 특히 아세안자유무역협정(AFTA)에 따라 올해부터 회원국 간 자동차 관세도 완전히 사라져 자동차 판매가 더 늘어날 것으로 전망된다.

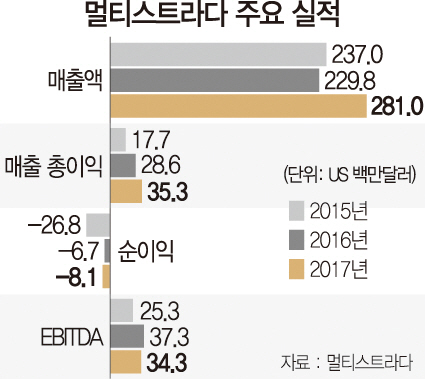

한국타이어의 인수 가격은 대략 1,200억~1,500억원 선으로 예상된다. 멀티스트라다의 지분 중 회사 측이 보유한 35.6%를 직전 3개월 평균 주가로 계산해 경영권 프리미엄을 얹은 가격이다. 7년 전보다는 2~3배가량 올랐지만 동남아 시장의 성장성을 감안하면 충분히 승산이 있는 것으로 한국타이어는 보고 있다. 인수전에 미쉐린이 참여한 것도 이 때문이다.

이미 인도데시아 생산법인이 있는 한국타이어가 인수합병(M&A)을 통해 추가 생산거점을 마련하는 이유는 저렴한 인건비를 활용해 역내는 물론 글로벌 수출 경쟁력을 높이기 위해서다. 인도네시아의 최대 매력은 저렴한 인건비다. 노동집약 산업인 타이어 제조업에 적합한 요건이다. 유럽의 대표적인 타이어 생산기지인 헝가리보다도 두 배 넘게 낮다. 업계의 한 관계자는 “중국이 성장을 거듭하면서 인건비가 오른데다 해외 투자를 끌어오려고 내놓았던 각종 혜택도 상당 부분 사라졌다”고 전했다. 핵심 수출국과 지리적으로도 인접한 점도 장점이다. 한국타이어는 현지 공장 생산물량의 80%를 중국을 비롯한 미국·유럽 등 역외로 보내고 있는데 이 중 중국으로 향하는 물량이 절대적인 비중을 차지하고 있다. 업계 관계자는 “미중 분쟁이 언제 끝날지도 모르는데 중국만 바라보고 현지에 공장을 지었다가 불똥이 튈 수 있다”고 말했다. 아울러 인수에 성공할 경우 현지 숙련공을 확보할 수 있어 기존 공장과의 시너지 효과도 기대해볼 수 있다.

한국타이어는 2020년 미국 테네시 공장의 2단계 증설(연 550만개)을 완료하고 다른 해외 공장의 생산효율을 끌어올리면 연 1억2,000만개의 생산체제를 구축할 것으로 전망하고 있다. 멀티스트라다까지 합류시킨다면 ‘규모의 경제’를 극대화할 수 있을 것으로 보인다. 다른 글로벌 타이어 기업들과 대등하게 경쟁할 수 있는 규모를 갖추게 되는 셈이다.

/김우보·조윤희기자 ubo@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com