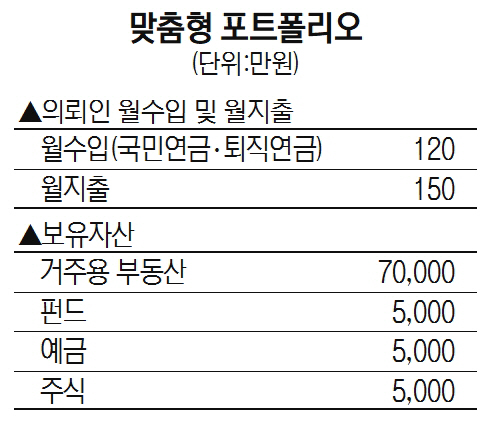

Q: 부모님 노후자금 설계를 요청드립니다. 아버지와 어머니는 2년 전 은퇴하셨고, 현재 두분의 재산은 부동산 7억원, 금융자산 1억5,000만원 정도 입니다. 부동산은 계속 거주용이 될 것 같고 금융자산은 펀드 5,000만원 예금 5,000만원 주식 5,000만원으로 나눠 갖고 계십니다. 두 분의 월 고정 생활비는 보험료를 합해 월 150만원 가량이며 퇴직연금과 국민연금으로 월 120만원 정도 수령하고 계십니다. 금융시장이 좋지 않아 이대로 자산 포트폴리오를 유지하는 것이 맞는지 의문이 들어 은퇴자산 설계를 요청드립니다.

A : 무역분쟁 지속, 금리 인상 부담, 기업 이익 둔화 가능성 등이 제기되며 10월 글로벌 증시는 큰 폭의 하락세를 보였습니다. 미중 무역갈등이 장기화되고 있는 가운데 이달 말 G20에서 미중 정상회담이 실패할 시 다음달 추가 관세 부과 가능성이 나오며 변동성 확대 가능성은 여전히 지속되고 있습니다. 금융시장 안정을 위한 미 연방준비제도(Fed·연준)의 인상기조 변화 및 무역긴장 완화가 단기간 내 이뤄지기 쉽지 않은 상황으로 안전자산 선호현상은 당분간 지속될 가능성이 높아 보입니다. 이에 따라 위험관리 측면에서 주식자산 비중 축소, 안전자산 비중 확대가 필요합니다. 특히 더 이상 소득이 발생하지 않는 은퇴 후 노후자금의 경우 그 어느 때보다도 적극적인 위험 관리가 필요한 시기입니다.

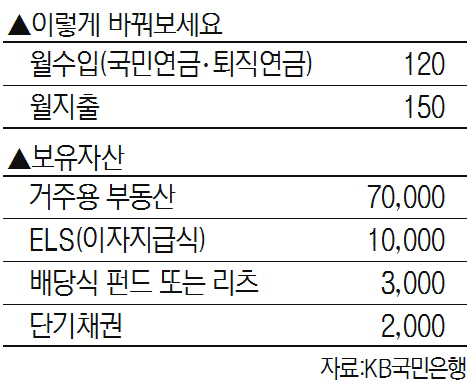

우선 적정 월 수입금액을 만드셔야 합니다. 현재 주신 정보에 의하면 고정 수입과 고정 지출 부문에서 30만원이 부족한 것으로 보입니다. 이 부분은 기존 금융 자금을 인출하는 것보다 월 이자 지급식 상품을 선택하는 것이 좋겠습니다. 현재 원금비보장형 주가연계증권(ELS) 중에서도 기초자산이 개별주가가 아닌 국가별 주가지수로 구성된 상품의 경우 금리는 연 5%대에서 선택할 수 있습니다. 만기는 3년으로 가입 시점 대비 기초자산이 50%를 초과해 하락하지 않는다면 고정적으로 월 이자를 받고 만기에 원금을 받을 수 있는 구조입니다. 이에 따라 이자지급식 ELS에 1억원을 투자하시길 추천합니다.

다음으로 목적별로 상품 쪼개는 방식을 권합니다. 기존 주식에 투자돼 있던 자금 일부는 고배당 우량주나 리츠(부동산투자신탁)를 활용하는 것을 추천합니다. 두 가지 상품 모두 배당수익을 기본으로 예·적금 이상의 수익 및 포트폴리오 안정목적으로 3,000만원 정도의 자금을 투자하면 좋습니다. 자금 중 일부는 변동성 확대에 대비하고 긴급 상황 발생 시 사용할 수 있는 예비자금으로 단기채권형 펀드를 추천합니다. 국공채보다 이자 수익이 더 높은 우량 전자단기채 및 기업어음 등 단기 채권 투자를 통해 안정적인 수익을 추구하는 상품입니다. 특히 6개월 미만 가입할 수 있는 초단기 채권형 펀드도 눈여겨볼 필요가 있습니다. 머니마켓펀드(MMF)보다는 길게 투자하면서 MMF보다 상대적인 초과 수익을 노릴 수 있습니다. 이에 따라 단기채권에 2,000만원을 투자하시길 권합니다.

마지막으로 주택연금으로 안정적인 노후자금을 확보할 필요가 있습니다. 주택연금은 고령자가 소유 주택을 담보로 맡기고 매달 연금을 받는 역(逆)모기지론입니다. 2007년 첫선을 보인 주택연금은 입소문을 타면서 누적 가입자가 6만명에 육박하고 있습니다. 현재 국민연금을 수령하고 계시는 것으로 보아 부모님의 나이가 최소 60세 이상이신 것으로 추정됩니다. 지금 거주하시는 주택을 활용하는 방법을 추천합니다. 주택연금은 만 60세 이상 9억원 이하 거주 주택의 경우 신청 할 수 있으며 가입 당시 연금액으로 부부가 모두 사망하기 전까지 받을 수 있습니다. 만 62세인 가입자가 7억원 주택을 보유하고 있다고 가정할 경우 월 155만원 수령이 가능합니다. 다양한 형태의 연금 지급 방식이 있으며 한국주택금융공사 홈페이지에서 연금수령 가능금액을 조회해볼 수 있습니다. 참고로 집값의 가치는 시가로 평가하므로 시세가 높을 때 신청하는 것도 좋은 방법입니다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

coldmetal@sedaily.com

coldmetal@sedaily.com