대우건설(047040)의 지난해 4·4분기 실적에 대해 증권사들이 엇갈린 전망을 내놓고 있다.

대우건설은 지난 2015년부터 2017년까지 매년 4·4분기마다 해외사업 손실에 따른 영업손실을 기록했다. 모로코 사피 화력발전소 사업의 손실을 반영해 1,515억원의 영업손실을 기록한 2017년 4·4분기 실적은 당시 대우건설 인수를 앞두고 있던 호반건설이 매각 우선협상대상자 지위를 포기하는 계기가 됐다. 2016년에는 3·4분기 실적에 대한 안진회계법인의 감사 의견 거절을 계기로 4·4분기 실적에 해외사업장 잠재 부실을 모두 반영하는 ‘빅 배스’를 단행해 7,000억원대의 영업손실을 기록했다. 이에 조만간 공개될 4·4분기 실적은 본격적인 실적 반등 여부를 가늠할 기준으로 주목받는다.

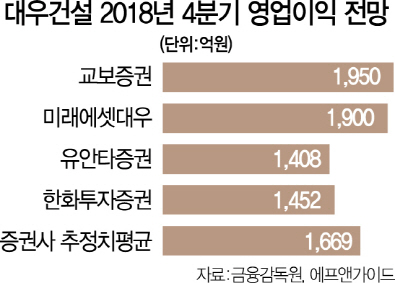

10일 에프앤가이드에 따르면 최근 3개월간 증권사들이 추정한 대우건설의 4·4분기 영업이익 컨센서스는 1,669억원으로 집계됐다. 교보증권(030610)은 1,950억원, 미래에셋대우(006800)는 1,900억원으로 영업이익이 컨센서스를 웃돌 것으로 전망했다. 백광제 교보증권 연구원은 “지난해 말 준공된 모로코 사피 화력발전소 사업은 3,000억원의 잠재 손실이 2017년 4·4분기 실적에 반영됐기 때문에 우려와 다르게 추가 손실은 없을 것으로 본다”고 설명했다.

반면 유안타증권(003470)은 1,408억원, 한화투자증권(003530)은 1,452억원으로 컨센서스에 못 미칠 것으로 예상했다. 김기룡 유안타증권 연구원은 “3·4분기 실적 서프라이즈에 영향을 미치지 않았던 모로코 사피 등 해외 현안 프로젝트의 추가 비용 반영 가능성을 고려해 플랜트·전력 부문 원가율을 다소 보수적으로 추정했다”고 설명했다. 모로코 사피 화력발전소 사업을 포함한 해외사업 실적에 대한 판단이 다른 실적 전망으로 나타난 것이다.

한편 기관투자가들은 지난해 12월20일부터 이날까지 13거래일 연속 대우건설에 대한 순매수를 지속해 81억원 규모를 사들였다. 이 기간 대우건설 상승률은 3.1%에 그친다. 백 연구원은 “과거 사례 때문에 4·4분기 실적에 대한 신뢰가 높지 않지만 양호한 실적이 나타나면 밸류에이션 매력이 부각될 수 있다는 점에서 기관투자가들이 미리 매수에 나선 것으로 보인다”고 진단했다. /박경훈기자 socool@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

socool@sedaily.com

socool@sedaily.com