웅진그룹이 전격적으로 결정했다고 알려진 웅진코웨이(코웨이) 재매각이 미궁 속으로 빠져들고 있다. 신용등급 하향 조정 등의 영향으로 웅진그룹은 주당 10만3,000원 이상을 받아내야 하는 상황이지만 주가는 7만원대에서 ‘저공 행진’을 하고 있다. 더욱이 사실상 담보권이 실행되면서 매각을 주도하고 있는 것으로 평가되고 있는 한국투자증권 입장에선 시간이 촉박하다. 이견이 커지면 이전투구(泥田鬪狗) 판이 벌어질 수 있다는 조심스러운 진단도 나온다.

2일 투자은행(IB) 업계에 따르면 코웨이의 매각주관사인 한국투자증권은 최근 국내 전략적 투자자(SI)와 외국계 사모펀드(PEF) 등에 투자안내문(티저레터)을 보낸 것으로 확인됐다. 한국투자증권 관계자는 “이르면 8월께 예비입찰을 시작해 연내 매각을 완료하는 게 목표”라고 설명했다.

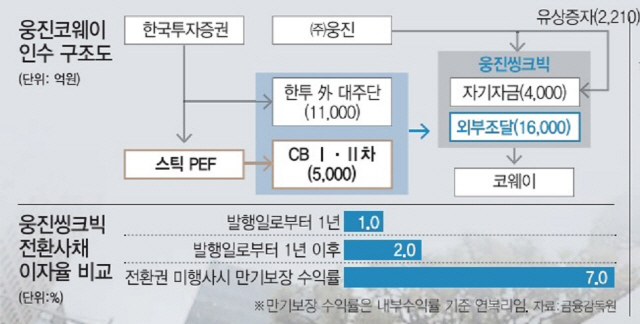

이번 매각의 성패를 가를 요인은 결국 가격이다. 웅진씽크빅은 지난 3월 인수금융 1조1,000억원과 전환사채(CB) 발행으로 마련한 5,000억원, 여기에 자체 자금 900억원을 더해 MBK파트너스가 가지고 있는 코웨이 지분 22.17%를 사들였다. 경영권 프리미엄 등을 감안한 주당 매입가격은 10만3,000원이었다.

웅진씽크빅은 또 지분 5% 추가매입을 위해 3,100억을 마련했다. 이 과정에서 (주)웅진은 2,210억원을 외부에서 차입해 웅진씽크빅의 유상증자에 참여했다. 이를 통해 이미 웅진씽크빅은 싱가포르투자청(GIC) 1%의 지분 추가매입을 끝내놓은 상황. 이후 1.91% 지분도 추가로 사들였다. 현재 확보한 25.08%의 지분 확보를 위해 웅진그룹이 이미 투입한 금액만 1조9,000억원에 달한다.

하지만 코웨이 재매각으로 웅진그룹이 이미 들어간 돈을 회수할 수 있을지엔 물음표가 붙는다. 매각 주관사인 한국투자증권은 기업의 본질가치가 변하지 않은 만큼 주당 10만3,000원의 가격이 매각의 걸림돌이 될만한 수준은 아니라는 입장이다. 한국투자증권 관계자는 “매출이나 영업이익 등 본질적 가치가 변하지 않은 만큼 웅진그룹이 인수했던 가격에 충분히 되팔 수 있다”고 설명했다.

실제로 MBK파트너스가 웅진코웨이의 지분을 인수했던 당시와 비교하면 가격에 ‘거품’이 껴있는 수준은 아니다. 2013년 MBK파트너스는 웅진코웨이의 지분 30%를 주당 5만원, 총 1조1,000억원에 인수했다. 2012년 1조9,928억원이었던 매출은 지난해 2조7,073억원을 기록했다. 6년 새 35.9% 덩치를 키운 셈이다. 내실은 더 탄탄해졌다. 영업이익은 2,261억원에서 5,198억원으로 두 배 넘게 늘었고, 감가상각전 영업이익(EBITDA)은 2,926억원에서 세 배에 가까운 7,775억원까지 커졌다.

변수는 주가 흐름이다. 웅진씽크빅이 주식 양수도를 통해 지분 23.17%를 확보한 지난 3월 9만6,000원까지 치솟았던 주가는 지난달 28일 재매각 결정 이후 곤두박질쳐 7만원 중반대까지 떨어져 있다. 지금과 같은 주가 흐름이 이어져 매각시 기준시가가 7만5,000원이라고 가정하면 경영권 인수에 웃돈을 40% 가까이 얹어줘야 한다는 셈법이 나온다.

웅진그룹이 적정 매각가격을 더 높일 가능성도 있다. 일단 지분 25.08%를 확보하는 데만 쓰인 돈은 1조9,000억원가량. 추가지분 매입에 쓰인 돈도 차입금 등으로 이뤄진 만큼 이자비용도 회수해야 한다. 특히나 웅진에너지가 기업회생절차(옛 법정관리)에 돌입하면서 (주)웅진의 신용등급이 두 단계나 하락한 만큼 재무여력도 빠듯한 상황이다. 여기에 코웨이 인수 이후 지출한 그룹의 대대적인 광고비 등도 매몰비용에 포함된다.

일각에서 예상하는 것처럼 매각 가격이 2조원에 육박할 경우 유력 후보로 꼽히는 삼성·SK·GS그룹 등 전략적 투자자(SI) 입장에서 인수전에 뛰어들기 부담스러운 상황이 펼쳐진다. 시가 대비 과도한 웃돈을 얹어주고 살 경우 향후 배임 이슈에 휘말릴 가능성도 있다.

매각 주관사인 한국투자증권의 이해관계는 웅진그룹과는 크게 다르다. IB 업계에서는 한국투자증권이 채권자인 인수금융(1조1,000억원)과 웅진씽크빅 CB(5,000억원)의 담보권이 실행되면서 사실상 한국투자증권이 매각의 주도권을 쥐고 있는 것으로 보고 있다. 코웨이 인수금융 대주단은 웅진그룹과 담보인정비율(LTV)이 80%를 초과하거나 감가상각전 영업이익 대비 순차입금(Net Debt to EBITDA) 비율이 5.8배(매년 하향 조정)를 초과할 경우 기한이익이 상실(EOD)되는 재무약정(covenant)을 맺었다.

이자가 코웨이 주가에 연동되도록 설계된 CB에서 기한이익 상실 요건이 충족됐다는 의혹도 나올 만큼 상황은 좋지 않다. 지난 4월 웅진씽크빅은 전 달 결정했던 CB 발행 조건에 웅진코웨이의 주식을 담보로 설정한다는 내용을 추가한 바 있다. 웅진씽크빅 CB를 사기로 했던 스틱인베스트먼트가 발을 뺏고, 결국 이를 더 떠안아야 했던 한국투자증권이 안전장치를 마련하기 위해 조건을 변경한 게 아니냐는 추측이 나온다.

이번 코웨이 매각이 웅진그룹과 한국투자증권의 ‘동상이몽(同床異夢)’으로 흥행에 실패할 수 있다는 평가가 나오는 것도 이 때문이다. 향후 매각 과정에서 최대한 비싸게 팔아야 하는 웅진그룹과 빠른 시일 내에 돈을 회수해야 하는 한국투자증권 간에 다툼이 생길 수 있다는 분석도 나온다.

/김상훈기자 ksh25th@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >