LG전자(066570)의 수처리 사업을 담당하는 하이엔텍과 환경시설 설계 및 시공회사인 엘지히타치워터솔루션의 새 주인이 이달 중 결정될 것으로 보인다. 전략적투자자(SI)인 부방(014470)이 다른 인수 후보보다 앞서 있는 것으로 알려진 가운데 LG그룹의 캡티브 물량과 일본 히타치그룹과의 가격 등을 최종 조율하고 있다.

21일 투자은행(IB)업계에 따르면 하이엔텍과 LG히타치워터솔루션 인수전에서 부방이 현재 협상에서 유리한 고지를 점하고 있는 것으로 알려졌다. 이번 수처리 매각전에는 SC PE와 MS PE 등 재무적투자자(FI) 2곳과 유일한 전략적투자자(SI)인 부방 등 총 세 곳이 경합을 벌이고 있다. 우선협상대상자는 이달 중 확정될 것으로 보인다.

LG그룹의 캡티브 물량은 이번 수처리 자회사 매각 협상의 핵심 사안이다. LG그룹의 수처리사업은 히타치워터솔루션이 설비를 일괄 수주계약(턴키)방식으로 진행하면, 하이엔텍이 해당 설비의 운영과 관리를 맡아왔다.

하이엔텍의 경우 LG디스플레이와 LG이노텍 등 그룹 기반 매출액이 40%를 차지하고 있지만, 지자체 등 공공부문에서도 장기 계약을 통해 안정적인 발주를 이어가고 있다. 또 LG그룹의 유일한 수처리장 운영업체로 매각 이후에도 캡티브 물량을 이어갈 가능성이 높다.

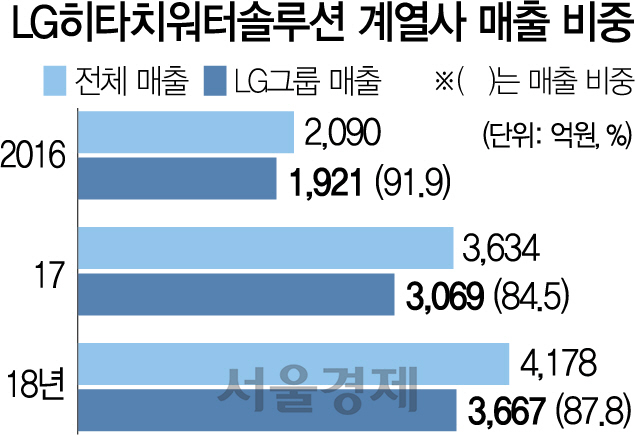

반면 LG히타치워터솔루션의 최근 5년간 매출액 중 약 90%가 LG그룹 계열사로부터 발생했다. LG디스플레이 파주 공장의 수처리 환경설비공사로 매출이 증가하면서 외형 성장을 누릴 수 있었다. 지난해 연간 매출은 전년 동기 대비 15% 늘었다. 2018년 LG디스플레이향 매출은 약 3,300억원으로 전체 매출의 80%를 차지했다.

올들어 수주 잔고가 감소하고 있다는 점은 매력도가 떨어진다는 평가를 받는다. LG디스플레이의 파주 P10 공장의 수처리공사가 대부분 완료됐고 추가 투자도 요원해 앞으로의 외형 확장은 어려울 것으로 예상된다. 국내 신용평가사도 히타치워터솔루션의 사업 안정성이 훼손될 것을 우려하고 있다. 한국기업평가는 최근 LG히타치워터솔루션의 기업어음 신용등급을 A3+등급으로 평가하고 부정적 검토 대상으로 등록했다.

투자업계 관계자는 “LGD의 투자도 대부분 끝나가 수주 잔고가 감소하는 상황이고, 매각 후 이전만큼의 캡티브를 유지하긴 어려워 보인다”고 언급했다. 이 때문에 시장에서 두 회사를 분리매각 할 수 있다는 전망도 나왔으나 현재는 통매각 방식으로 협상을 진행 중인 것으로 알려졌다.

히타치워터솔루션의 외형성장에 대한 시장의 전망이 부정적인 가운데 2대 주주인 일본 히타치사와의 가격 조율도 넘어야 할 산이다. 이번 매각 대상에는 LG전자의 지분 뿐 아니라 일본 히타치사가 보유하고 있는 49%도 포함돼 있어 인수자 입장에선 두 회사와 매각가를 조율해야 한다. 2012년 LG전자와 히타치사는 각각 92억원과 88억원을 투자해 합작 회사를 세웠다.

/조윤희기자 choyh@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >