자본건전성이 경쟁사 대비 취약하다는 평가를 받아 온 한화생명(088350)이 새 국제회계기준(IFRS17)에 따른 자본확충 부담에다 최근 기준금리까지 인하되면서 매일 건전성 민감도 테스트에 착수하는 등 비상에 걸렸다.

22일 보험업계에 따르면 한화생명은 고금리 시대에 판매한 확정금리 보험상품의 비중이 빅3 가운데 가장 높은 것으로 알려졌다. 보험사는 보험금을 안정적으로 지급하기 위한 책임준비금을 쌓아둬야 하는데 한화생명의 전체 책임준비금 중 확정금리 상품의 준비금 비중은 지난 1·4분기 기준 45.7%로 삼성생명(40%), 동양생명(31.8%)보다 높다. 그나마 지난 2015년(54.1%)보다는 대폭 낮아진 수치다.

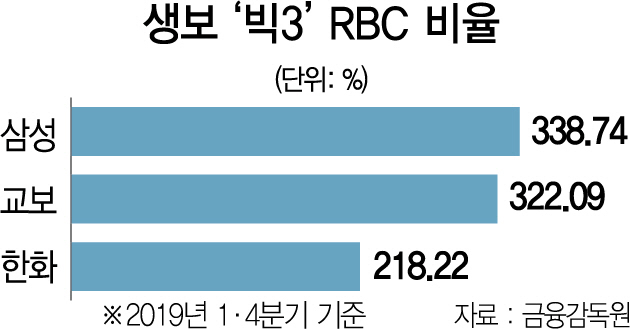

또 준비금 평균 부담금리도 4.63%로 타사보다 0.2~0.9%가량 높다. 이처럼 과거 판매한 고금리 상품에 대한 부담이 큰 상황에서 금리 인하로 자산운용 수익이 줄어들면 역마진 현상이 나타나 실적과 자본건전성에 악영향을 미칠 수 있다. 이 때문에 지난 1·4분기 한화생명의 지급여력(RBC) 비율은 218%로 삼성생명(339%), 교보생명(322%) 등 생보 ‘빅3’ 가운데 가장 낮다. 금융당국의 RBC 비율 권고기준은 150%이기는 하지만 빅3에 비해 상대적으로 취약하다는 것은 그만큼 미래 성장성에 발목이 잡힐 수 있다.

금융당국이 매년 두 차례씩 시행하는 부채적정성평가(LAT)도 압박 요인이다. LAT는 보험부채 이상의 자본을 얼마나 확보했는지 확인하기 위한 평가로, 지난해 말 한화생명의 LAT 잉여금 비율은 삼성생명(9.07%), 교보생명(3.53%)보다 크게 뒤떨어진 1.77%를 기록했다. LAT 역시 금리가 인하되면 할인율이 낮아지면서 더 많은 준비금을 쌓아야 하기 때문에 한화생명의 부담은 늘어난다. 일각에서는 한화생명이 올해 대규모의 LAT 준비금 결손을 기록할 것이라는 우려도 내놓고 있다. LAT 결손은 그 금액만큼 추가 자본을 더 쌓아야 하기 때문에 재무적인 부담이 커진다는 것을 의미한다.

이 때문에 한화생명은 일별·주별·월별·분기별 자본건전성 민감도 테스트를 실시하고 있다. 원·달러 환율이나 이자율이 10% 오르거나 내리는 경우 등 다양한 시장 위험 요인이 회사의 손익·자본에 미치는 영향을 분석해 미리 대응하겠다는 것이다. 한화생명은 자본건전성 개선을 위해 보장성보험 판매를 확대하거나 상대적으로 수익률이 높은 대체투자·해외자산투자 확대 등에 나설 것으로 알려졌다. 보험업계의 한 관계자는 “금융당국이 LAT로 인한 보험업계의 부담을 완화하는 방안을 검토 중인 것으로 안다”며 “한화생명 등에는 가뭄 속 단비 같은 이슈”라고 말했다. /유주희기자 ginger@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ginger@sedaily.com

ginger@sedaily.com