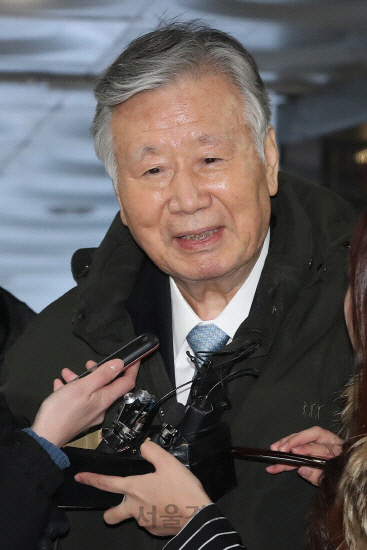

이중근(78) 부영그룹 회장 장남인 이성훈(58) 부영주택 부사장이 증여세 신고 불성실로 부과받은 가산세 220억여 원 가운데 절반인 110억여 원을 돌려받게 됐다.

대법원 2부(주심 안철상 대법관)는 이 부사장 등 부영그룹 일가 11명이 강남세무서와 용산세무서 등을 상대로 낸 증여세 가산세 부과처분 취소소송 상고심에서 원고 일부 승소로 판결한 원심 판결을 확정했다고 12일 밝혔다.

이 부사장은 2007년 아버지 이 회장이 자신의 매제이자 이 부사장의 고모부에게 명의신탁한 부영 주식 75만8,980주를 증여받은 뒤, 이듬해 264억원을 증여세 과세표준으로 신고해 주식 45만여주를 물납(세금을 금전 이외의 것으로 납부하는 일)했다. 이때 증여자는 이 회장이 아닌 이 회장의 매제 이름으로 올렸다.

하지만 이 회장이 주식을 명의신탁했었다는 사실을 인지한 강남세무서는 2013년 이 부사장이 이 회장의 매제를 증여자인 것처럼 신고해 증여세 신고 법정기한을 넘겼다고 봤다. 강남세무서는 이 부사장에게 증여세 549억3,981만원과 일반무신고 가산세 109억8,796만원을 부과했다. 이어 2014년에는 국세기본법에 따라 부당 무신고 가산세 109억8,796만원을 추가 부과했다. 국세기본법은 납세의무자가 사기 등 부정한 방법으로 세금을 포탈할 경우 일반 무신고 가산세에 부당무신고 가산세를 추가 부과하도록 한다.

이 부사장은 이에 “주식 증여자를 명의수탁자로 기재했다는 이유만으로 납세 신고 효력을 부인할 수 없다”며 가산세를 모두 취소해 달라고 소송을 냈다. 이 부사장 측은 “2007년 증여에 대해 2009년 이미 세무조사를 했는데 2013년 세무조사를 또 한 것은 중복 세무조사 금지 원칙에 위배된다”고도 주장했다.

1·2심은 “명의수탁자가 이 부사장에게 막바로 양도한 것처럼 주식양도계약서를 작성한 사실만 갖고는 사기 등 부정한 행위로써 증여세를 포탈했다고 단정하기 어렵다”며 부당무신고 가산세 109억8,796만원을 취소하라고 판단했다. 다만 일반무신고 가산세 109억8,796만원에 대해서는 “증여세를 법정기한 후 신고한 것은 맞으므로 부과 요건을 충족했다”고 봤다. 대법원도 하급심 판단이 옳다고 결론 냈다.

한편 지난해 2월 4,300억원대 특정경제범죄가중처벌법상 횡령·배임 혐의 등으로 구속기소된 이중근 회장은 같은 해 11월 징역 5년과 벌금 1억원을 선고받았다. 다만 1심 재판 중인 지난해 7월 건강 문제를 이유로 신청한 보석이 받아들여져 불구속 상태로 2심 재판을 받고 있다.

/윤경환기자 ykh22@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ykh22@sedaily.com

ykh22@sedaily.com