친환경차 시대가 되면 반세기 인류를 위해 일했던 엔진은 사라지고 배터리의 중요성이 한층 커진다. 이미 이를 알아본 조국 법무부장관 가족들이 출자한 사모펀드(PEF) 코링크프라이빗에쿼티(PE)도 2차 전지업을 하는 WFM에 투자한 바 있다.

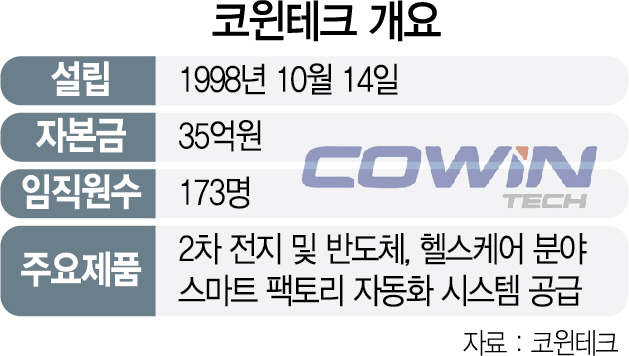

지난달 5일 코스닥 시장에 상장한 코윈테크(282880)는 전기차의 심장 2차 전지를 생산하는 공정 자동화 설비 업체다. 세계에서 유일하게 2차 전지 전(前) 공정의 완전 자동화 구축에 성공한 것으로 평가 받는다. 매출의 83%는 2차 전지에서 나오고 석유화학이 8%, 반도체디스플레이가 5%, 기타가 4%로 구성된다.

실제로 2차 전지 분야에서는 전공정의 경우 LG화학과 삼성SDI를, 후공정은 LG화학, SK이노베이션, 삼성SDI, 일본 무라타, 중국 리셴(Lishen) 등 업계 주요 플레이어와 거래하고 있다. 2차 전지 분야 뿐 아니라 반도체 및 디스플레이는 삼성전자와 삼성전기, LG전자, SK하이닉스, SK실트론, SK아이스펙을 비롯해 중국 패널 빅4 업체 중하나인 티안마(TIANMA 공급했다. 현대모비스, 기아자동차, 한화토탈, LG화학, 풀무원에도 설비를 납품했다.

코윈테크의 경쟁력은 대표이사를 포함해 업력 30년 이상의 베베테랑 기술진에서 나온다. 이재환 대표이사는 삼성중공업과 삼성전자 자동화 업무를 담당했고 이후 삼성항공의 시스템업무 팀장, 세화전자 기술 총괄 등을 지냈다. 자동화시스템 분야 전문가다.

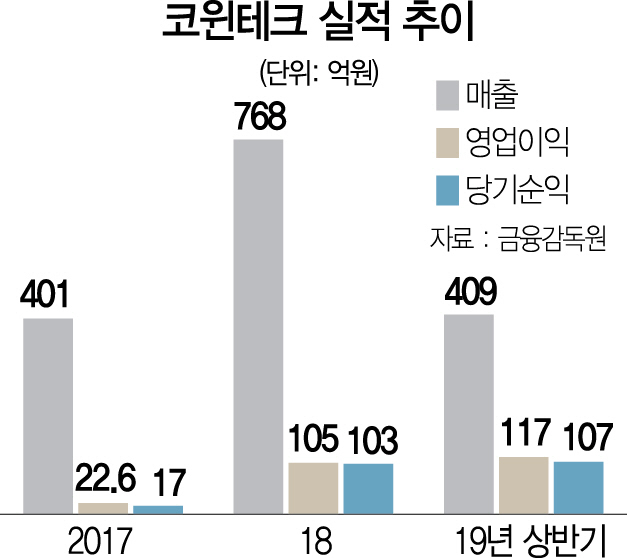

코윈테크의 경쟁력은 실적에서도 확인할 수 있다. 매출액은 2015년 147억원에서 2018년 768억원으로 7배 가까이 급증했다. 연평균 성장율(CAGR)은 73.4%에 달한다. 영업이익은 2015년 7억원에서 2018년 105억원으로 늘었다. 2017년 23억원에서 2018년 급증했다. 2017년 세계 최초로 2차 전지 관련 전공정 본격 납품이 진행됐고 2018년 실적이 본격 반영됐다는 평가다. 영업이익률도 2018년 기준 13.7%를 기록했다.

기술력은 있지만 코윈테크의 주가는 상장 이후 고전하고 있다. 상장한 날이 한일 무역 갈등으로 코스닥 시장이 폭락했던 ‘검은 월요일’이었다. 코윈테크는 상장일인 5일 하한가를 기록했고 이틀 만에 공모가(3만4,500원) 대비 45% 가량 급락했다. 한달 여가 지났지만 주가는 3만원을 하회하고 있다. 앞서 진행된 일반청약에서도 경쟁률은 0.49대 1에 머물면서 상장주관사인 미래에셋대우는 실권주(30만2,160주)를 모두 떠안았다. 주가가 공모가를 회복하지 못하면서 미래에셋대우는 공모 주관 수수료를 웃도는 40억원의 손실을 본 것으로 평가 받는다. 주가가 회복하면 미래에셋 뿐 아니라 기관 투자가들이 해당 물량을 시장에 매도할 것이란 오버행 이슈는 계속해서 제기된다.

현재는 독점으로 공급하고 있는 자동화 설비 공급 시장에 SFA와 같은 강력하고 의미 있는 경쟁자도 진입하고 있다.

이현동 NH투자증권 애널리스트는 “코윈테크는 2012년부터 공정 자동화 시스템을 LG화학, 삼성 SDI 등 국내외 메이저 2차 전지 업체에 납품하면서 성장하고 있다”며 “시장이 확대되면서 고객사의 투자 증가로 올해 말 매출 기준 5,000억원까지 생산량이 늘어날 수 있다”고 말했다.

/강도원기자 theone@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

theone@sedaily.com

theone@sedaily.com