신종 코로나바이러스 감염증(코로나19)의 여파로 국내 기업들의 1·4분기 실적이 급감한 가운데 2·4분기에는 더 악화할 것이라는 전망이 나오고 있다.

5일 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상의 실적 추정치가 있는 상장사 141곳의 1분기 연결 영업이익 전망치(컨센서스)는 16조7,0942억원으로 집계됐다. 이는 작년 1분기 영업이익(20조2,154억원)보다 16.92% 감소한 수준이다. 국내에서 첫 코로나19 확진자가 발견된 지난 1월 20일까지만 해도 1분기 상장사 영업이익은 22조839억원으로 작년 동기보다 9.24% 늘어날 것으로 전망됐다. 그러나 코로나19 확산 이후 각 기업 전망치가 가파르게 하향되면서 결국 현재는 영업이익 전망치가 1월 20일보다 23.95% 낮아졌다.

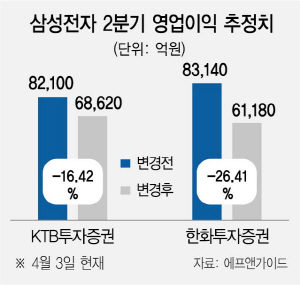

문제는 2·4분기에 실적 악화가 더 두드러질 수 있다는 점이다. 특히 1·4분기에는 IT 수요 둔화가 중국 등 아시아 지역에 국한된 반면 이번 분기에는 북미와 유럽 등 전 지역에서 수요가 줄어들 가능성이 높다. 이에 전기·전자 등 완성품을 비롯해 반도체, 디스플레이, 관련 부품 업체까지 줄줄이 타격이 불가피할 전망이다. 증권사들도 IT 기업들의 2·4분기 실적 전망치를 하향 조정하고 나섰다. 최근 KTB투자증권은 삼성전자(005930)와 SK하이닉스(000660)의 올해 분기별 실적 전망치를 대폭 수정했다. 삼성전자의 2·4분기 매출액과 영업이익 전망치는 53조9,622억원과 6조8,620억원으로 직전 대비 각각 6.6%와 16.4% 하향 조정했다. 반면 1·4분기 전망치는 0.4%, 10%씩 줄었다. SK하이닉스는 하반기부터 실적이 하향 조정됐다. 3·4분기 매출액은 8조5,593억원으로 직전 대비 2.0% 하향 조정됐고, 영업이익 전망치는 1조7,819억원으로 24.6%나 줄었다. 김양재 KTB투자증권 연구원은 “전방 세트 업계가 뒤늦게 사업 계획을 축소하고 재고 관리에 나서고 있어 2·4분기 이후 메모리 수요가 감소할 우려도 있다”며 “특히 메모리 수요 비중이 큰 스마트폰의 경우 코로나19로 생산과 소비에 차질 발생해 데이터센터와 노트북 수요 증가가 스마트폰 수요 감소 영향을 상쇄하기에는 역부족으로 판단된다”고 설명했다. 1·4분기 매출 증가가 예상되는 LG전자도 2·4분기부터는 매출 감소가 우려된다. 신한금융투자는 LG전자의 1·4분기 영업이익이 직전 분기 대비 758% 증가한 8,740억원으로 전망했다. LG전자는 올해 1·4분기 가전(H&A)과 TV(HE) 부문 매출 증가와 비용 감소가 맞물리며 실적 개선이 예상됐다. 박형우 신한금융투자 연구원은 “LG전자의 중국 지역 매출 비중은 5% 미만이지만, 북미와 유럽 지역 매출 비중은 사업부문별로 각각 30~50%에 달해 세트 판매 둔화가 우려되는 2·4분기는 실적 감소가 불가피하다”고 분석했다. /신한나기자 hanna@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hanna@sedaily.com

hanna@sedaily.com