SK에너지와 에쓰오일의 신용등급이 조만간 하향 조정될 가능성이 커졌다. 최근 유가 및 정제마진이 급락하고 신종 코로나바이러스 감염증(코로나19) 사태가 확산하면서 글로벌 수요 감소 현상이 심화된 탓이다.

13일 한국기업평가는 SK에너지와 에쓰오일의 신용등급전망을 기존 ‘안정적’에서 ‘부정적’으로 변경했다. 등급은 AA+를 유지했다.

국제유가는 지난해 하반기부터 하락세를 이어왔다. 특히 올해 3월부터는 OPEC+의 감산 결렬과 주요 산유국의 증산 경쟁으로 배럴당 20~30달러 수준으로 급락한 상태다. 이에 따라 정유업체들은 대규모 재고자산 평가손실이 불가피해졌다. 한기평은 연말까지 유가가 배럴당 35달러 수준으로 지속될 경우 개별 정유사당 약 4,000억~6,000억원 규모의 손실이 발생할 것으로 추산했다.

정제마진도 크게 하락하고 있다. 지난해 11월 이후 월별 정제마진이 배럴당 1달러 미만인 상태가 이어졌으며 코로나19가 확산된 3월 중순부터는 마이너스 정제마진 상황까지 발생했다. 한기평은 정제마진이 배럴당 1달러 하락하는 경우 정유사별 영업이익은 약 2,5000~3,000억원 가량 감소하는 것으로 분석했다.

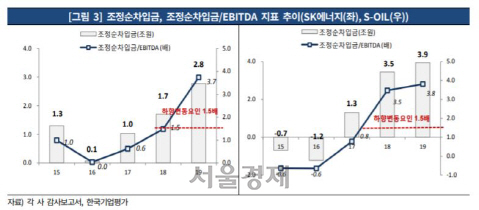

수익성이 저하된 가운데 대규모 투자부담 등으로 전반적인 재무안정성이 약화됐다고 봤다. SK에너지의 지난해 영업이익률은 1.2%로 2016년 6.1%에서 크게 쪼그라들었다. 2018년부터 약 1조2,000억원 규모의 VRDS 투자를 집행한 탓이다. 연결기준 조정순차입금도 같은기간 725억원에서 2조8,000억원으로 급증했다.

에쓰오일 역시 정제마진 약세와 석유화학제품 스프레드 축소로 연결기준 영업이익률이 2017년 6.6%에서 지난해 1.7%로 하락했다. 현금창출력이 약화된 가운데 약 4조8,000억원 규모의 RUC&ODC 투자와 배당규모 증가로 연결기준 조정순차입금이 2016년 말 -1조2,000억원에서 지난해 4조원까지 급등했다.

이같은 재무구조 저하는 중기적으로 지속될 것으로 봤다. 유가 급락에 따른 재고자산 평가손실이 이어지고 있으며 정제마진 하락가 석유화학제품 스프레드 축소에 따른 수익성 저하도 나아질 기미가 없기 때문이다. 한기평은 “장기적으로는 투자 및 배당규모 통제, 정제마진 회복 및 신규설비 가동효과 등을 바탕으로 점진적인 재무구조 개선 가능성이 존재하지만 재무부담이 크게 증가해 본격적인 개선에는 시간이 오래 걸릴 것”이라고 내다봤다.

한기평은 GS칼텍스와 현대오일뱅크에 대해서도 지난해 결산실적과 최근 유가 및 정제마진 급락, 코로나19 확산 등으로 인한 영향을 종합적으로 검토할 계획이다.

/김민경기자 mkkim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >