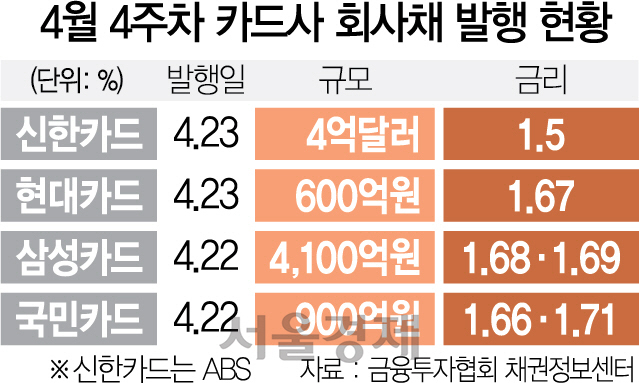

25일 금융투자협회 채권정보센터에 따르면 4월 4주차 이후 카드사들의 회사채 발행이 잇따르고 있다. 현대카드는 지난 23일 600억원 규모의 1년물 회사채 발행에 성공했다. 금리는 민평사 기준 1년물 평균금리와 비슷한 수준인 1.67%에 결정됐다. 국내 시장 발행물은 아니지만 신한카드도 이날 4억달러(4,872억원)의 해외 자산유동화증권(ABS) 발행에 성공했다. 평균 만기는 3년으로 국내 조달 대비 약 20bp가 낮은 1.5%대 금리가 확정됐다. 앞서 KB국민카드도 지난 22일 3년물 300억원과 2년물 600억원을 각각 발행했다. 특히 3년물 발행은 최근 1~2년물에 집중된 시장 상황을 깬 것으로 금리수준도 민평금리보다 1bp가량 낮은 1.71%를 기록했다. 2년물 금리도 3bp 낮은 1.66%에 결정됐다. 삼성카드 역시 민평사 기준 2년물 평균 금리와 동일한 1.69%로 1,600억원, 같은 2년물을 민평금리보다 낮은 1.68%에 2,500억원을 발행했다.

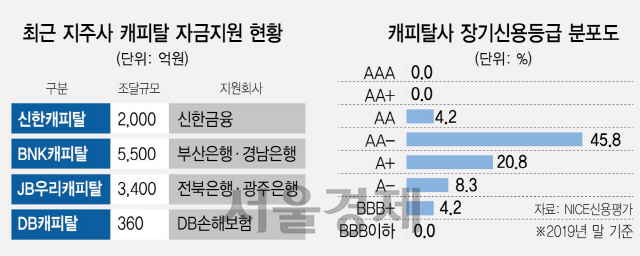

캐피털사들도 비슷한 흐름을 이어가고 있다. 신한캐피탈이 신한금융지주로부터 2,000억원을 대여받았고, BNK캐피탈과 JB우리캐피탈·DB캐피탈 등이 이달 들어서만 지주사나 계열 금융사로부터 1조1,260억원을 조달받았다. BNK캐피탈은 부산은행과 경남은행으로부터 각각 2,000억원, 3,5000억원의 금전대여를 약정했고, JB우리캐피탈도 전북은행 1,550억원, 광주은행 1,850억원 등 총 3,400억원의 한도 대출을 승인받았다. DB캐피탈도 DB손해보험으로부터 360억원을 대출받기로 했다.

캐피털사의 자금 수혈은 자금조달원인 여신전문금융회사채(여전채) 발행이 뚝 끊겼기 때문이다. 지난달 여전채 순발행액은 910억원으로 코로나19 사태 전인 1월에만 해도 2조1,650억원이 순발행됐지만 2개월 새 95.7%나 급감했다. 수신기능이 없는 캐피털사로서는 대출 중단도 시간문제였다. 정부가 채권시장안정펀드(채안펀드)를 가동했지만 시장금리보다 높자 결국 지주사를 통해 급하게 돈을 꾼 것이다. 실제 채안펀드가 처음 매입한 메리츠캐피탈 여전채 금리는 민평금리(민간 채권평가회사가 시가 평가한 금리의 평균치)보다 높았다. 지주사에 기댈 수 있는 캐피털사 입장에서는 채안펀드보다는 대주주 긴급 지원을 받는 편이 나은 셈이다. 카드사 역시 대기업과 은행계 대형 카드사라는 이점에 신용등급까지 높아 다른 카드사보다 매수주문을 많이 확보할 수 있다는 자신감에서 회사채 발행에 나섰다. 한국기업평가에 따르면 신한카드·삼성카드·국민카드의 회사채 신용등급은 AA+, 현대카드도 AA로 상대적인 우위를 보이고 있다.

문제는 자체 역량이 부족한 카드사와 캐피털사다. 지난주 채안펀드 입찰에 카드사나 캐피털사들이 민평금리보다 최대 5bp 이상의 금리 경쟁을 벌였지만 발행으로 이어지지 못했다. 채안펀드가 적기에 유동성을 공급하지 못할 경우 자금조달 양극화는 더 심화할 것으로 보인다. 최성종 NH투자증권 연구원은 “자영업자·중소기업대출 비중이 높은 일부 하위등급 카드와 캐피털사를 중심으로 펀더멘털 약화가 일어나면 양극화 현상은 더욱 커질 것”이라고 진단했다. 이혁준 나이스신용평가 금융평가본부장은 “캐피털사는 신용등급 A급 이하 비중이 은행·카드·보험 등 다른 금융업종에 비해 상대적으로 높다”며 “자금경색이 심해질 경우 캐피털사의 유동성 위험은 급격히 높아질 것”이라고 지적했다. 이어 “소매여신보다는 거액 여신인 기업 일반 대출 비중이 높은 캐피털사의 부정적 영향이 먼저 나타날 것”이라며 “자산포트폴리오 구성에서 리스크 분산 등의 체질 변화를 꾀해야 한다”고 조언했다.

/송종호기자 joist1894@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

joist1894@sedaily.com

joist1894@sedaily.com