SK이노베이션(096770)의 ‘효자 계열사’였던 SK에너지가 1,000억원 규모 기업어음(CP)을 전날 현금 상환했습니다. 올들어 크게 악화된 재무지표를 개선하기 위한 것으로 보입니다. 이 회사는 올해 코로나19 여파와 유가·정제마진이 급락하는 이중고를 겪으면서 고전 중입니다. 1·4분기 1조2,216억원의 영업손실을 냈지요.

가장 큰 이유는 이 회사가 석유사업부문의 의존도가 높기 때문입니다. 지난해 연결기준 전체 매출액의 99.3% 수준이지요. 사업다각화가 이뤄지지 않다보니 정유업계 상황에 따라 이익변동성이 높습니다.

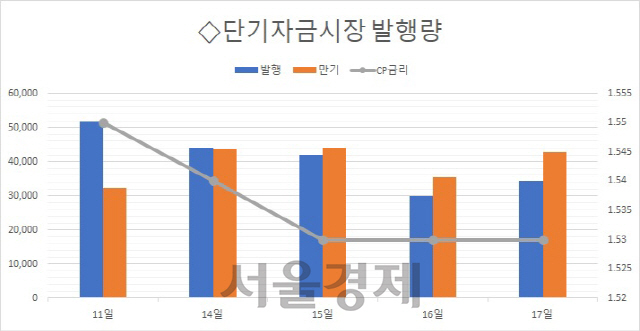

SK에너지는 올해부터 단기금융시장을 찾아 1~6개월의 CP를 발행해 자금을 조달하고 있습니다. 지난해 3~4일짜리를 주로 이용하며 채무부담을 조절해온 것과 달라진 양상이지요. 주로 기업 자금조달 수단의 마지막 카드로 여겨지는 매출 담보도 크게 늘어났습니다. 향후 영업을 통해 현금흐름이 발생하더라도 실제로 회사에 유입되는 규모가 줄어드는 것이지요. 금융비용도 크게 늘어납니다. 이 회사가 발행하는 매출채권 유동화증권의 금리는 약 2%로 동일만기 자기등급 회사채와 단순 비교시 약 80~110bp(1bp=0.01%포인트) 높은 수준입니다.

상황이 이렇다보니 국내 신평사들은 최근 SK에너지 신용등급전망을 기존 ‘안정적’에서 ‘부정적’으로 조정했습니다. 차입금 지표가 안정화될 경우 기존 ‘안정적’ 전망으로 복귀할 수 있지만 그렇지 않으면 신용등급이 강등될 것이라는 경고지요. 현금흐름 악화가 불가피한 가운데 차입규모를 꾸준히 줄여가는 재무개선 노력이 이어질 것으로 보입니다. 이제껏 회사가 SK이노베이션의 ‘캐쉬카우’ 역할을 해왔던 만큼 올해 SK이노의 영업이익도 급감할 가능성이 크겠네요.

회사채 시장에서는 창사 후 첫 회사채 발행에 도전한 비씨카드가 모집액의 두 배가 넘는 주문을 받으며 흥행했네요. 여전채 가운데 신용등급이 높아 많은 기관의 러브콜이 쏟아진 것으로 풀이됩니다. 이 회사는 케이뱅크 인수를 앞두고 있는데요. 현재 자본 부족으로 사실상 ‘개점휴업’ 상태인 케이뱅크의 영업이 정상화될 때까지 지속적으로 자금 조달을 이어갈 것으로 예상됩니다.

/김민경기자 mkkim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mkkim@sedaily.com

mkkim@sedaily.com