투자전문가는 과거 분석에 안주하지 말고 통찰력을 발휘하여 가능성이 큰 전망을 제시하는 것이 좋다고 생각한다. 기존 시장흐름에 코로나19와 G2 패권 경쟁을 추가해 시나리오 분석해 보면 향후 더블 오메가의 가능성이 크다.

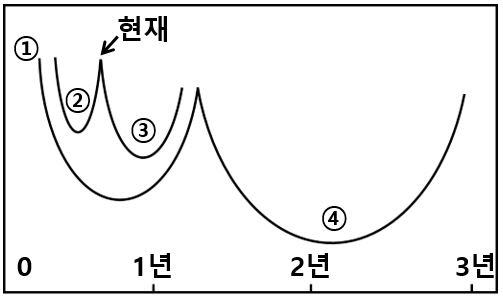

① 2019말까지 시장흐름: 트럼프 행정부는 2016년말 출범 후 대규모 감세와 미국 기업이 해외에 유보해 둔 이익금의 환류를 통해 이미 정점에 있던 미국경제를 추가 부양했고, 2017년도 세계 주식시장의 활황을 견인했다. 2018년에는 금리인상과 양적완화 축소, G2 무역분쟁으로 주식시장이 크게 하락하였지만 2019년에는 금리 인하와 G2 휴전으로 예상보다 크게 상승했다.

② 코로나 19 발생: 2020년 상반기 코로나의 1차 확산으로 중국, EU, 미국 순서로 경제가 중단되고 큰 폭의 마이너스 성장을 기록했다. 각국 정부와 중앙은행의 막대한 부양책에 힘입어 대부분 기업이 유동성 위기를 넘고 있고, 주식시장은 코로나 이전 수준을 회복하였다. 그러나 언택트 수혜 일부기업을 제외하고 대부분 기업이 매출 감소를 부채로 메우면서 재무건전성이 악화되고 있다.

③ 2차 확산: 초겨울 독감과 함께 2차 확산이 발생하면, 기업의 지급불능 사태와 금융부문 전이로 시장 하락이 불가피하다. 코로나 확산의 심각성, 경제봉쇄 수준 등 각국의 대응에 따라 피해 규모는 달라지겠지만, 백신의 개발 가능성이 보이는 시점에야 본격적 반등의 전기를 잡을 것이다. 완전한 경제 봉쇄는 과도한 부작용으로 다시하기 어렵겠지만, 백신개발에 1~2년 이상 소요되면서 코로나의 확산과 진정에 따라 작은 U자형 등락이 반복되는 상황이 예상된다.

④ 미국 대선 이후: 큰 오메가의 후반부 U자는 내년 이후 확전될 G2 패권경쟁의 경로와 그에 따른 위기 발생 가능성에 의해 크게 좌우될 것이다. 트럼프, 바이든 누가 당선되든지 미국은 홍콩 및 코로나 책임과 연계하여 중국에 대한 무역, 금융 제재의 수위를 크게 높일 것으로 보인다. 경제 블록화가 진전되고 이자율도 상승하면 코로나 19로 골병이 들어가고 있는 기업들의 연쇄 도산이 우려된다.

참고로 부동산 시장은 대규모 양적완화와 제로 금리로 당분간 상승 기조를 이어갈 것이지만, 향후 1~2년 후 ④의 상황에서 이자율이 상승하거나 기업 파산과 실직이 늘어나면 본격 하향조정이 예상된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >