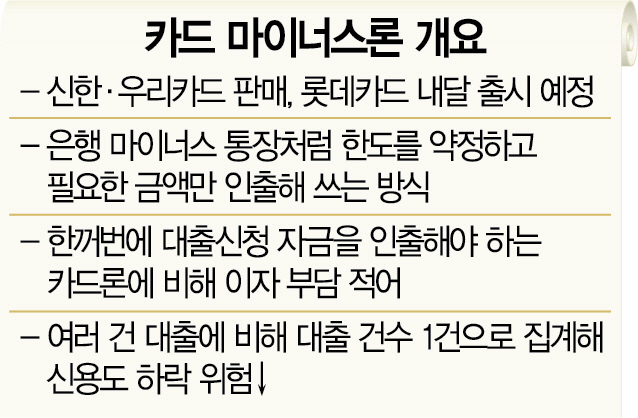

24일 금융권에 따르면 우리카드는 최근 고신용 회원을 대상으로 약정 한도 내에서 자유롭게 이용할 수 있는 ‘우카 마이너스론’을 출시했다. 최대한도 1억원, 금리는 신용도에 따라 연 4~10%로 평균 연 13~14%인 카드론에 비해 낮은 수준이다.

카드 마이너스론은 일단 한도를 약정하면 은행의 마이너스 통장처럼 언제든 원하는 때에 쉽게 돈을 빌릴 수 있다. 실제로 빌린 금액과 기간에 한해서만 고정된 금리로 이자를 내면 된다. 한도를 약정했다 하더라도 꺼내쓰지 않았으면 이자는 붙지 않는다.

이용할 때마다 건건이 신청해야 하고 대출액 전액에 대해 이자가 붙는 일반 카드론과 다른 점이다. 건별 대출과 달리 수시로 쓰고 갚아도 대출 건수는 1건으로만 잡히기 때문에 신용도 하락 위험도 상대적으로 적다.

국내 카드사가 마이너스론 신상품을 내놓은 것은 지난 2008년 신한카드 이후 12년 만이다. 이달 들어 롯데카드가 ‘마이너스 카드’를 다음달 초 선보이겠다는 계획을 밝힌 데 이어 우리카드가 즉시 상품을 출시하며 격전을 예고했다. 기존에는 마이너스론을 판매하는 곳은 신한카드가 유일했는데 최근 들어 경쟁사들이 속속 합류하게 된 것이다.

사실 마이너스론은 카드사 입장에서 달갑기만 한 상품은 아니다. 고객이 실제 돈을 꺼내쓰지 않아도 약정한 한도 전체를 대출자산으로 잡아놓아야 하기 때문이다. 가령 5,000만원 한도로 마이너스론을 받은 고객이 실제로는 2,000만원만 쓰더라도 카드사는 대출기간 동안 언제든 고객이 요청하면 추가 3,000만원을 빌려줄 수 있도록 자금을 묶어놓아야 한다. 수익성이 더 좋은 카드론이나 다른 대출에 밀려 한동안 마이너스론이 사라진 배경이다.

이랬던 마이너스론이 최근 부활 조짐을 보이는 데는 코로나19 사태와 ‘동학개미운동’ 등을 계기로 급증한 ‘간편대출’ 수요에 부응하기 위한 것으로 보인다. 카드 업계에 따르면 신한·KB국민·삼성·현대·우리·하나·롯데카드 등 7개 전업 카드사의 6월 카드론 이용액은 3조9,415억원으로 전달(3조5,260억원)보다 11.7%(4,155억원) 증가했다. 특히 카드론 잔액은 줄어든 반면 이용액만 늘어나는 현상이 나타났다. 금융권에서는 생계 목적의 카드론 수요도 큰 반면 3월 이후 ‘V자’로 반등한 주식시장에 뛰어들기 위해 돈을 빌렸다가 단기간에 차익을 실현한 뒤 바로 상환하는 경우도 적지 않기 때문이라는 해석이 나온다. 그만큼 간편하게 수시로 돈을 빌리고 갚을 수 있는 대출상품에 대한 수요가 높아졌다는 뜻이다.

카드 업계의 한 관계자는 “마이너스론은 기간 내에 자유롭게 이용할 수 있다는 점에서 고객 편의성에 초점을 맞춘 상품”이라며 “카드상품과 마케팅으로 차별을 두기 어려운 만큼 대출상품으로 차별성을 부각하려는 의도도 담긴 것으로 보인다”고 말했다.

/빈난새기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >