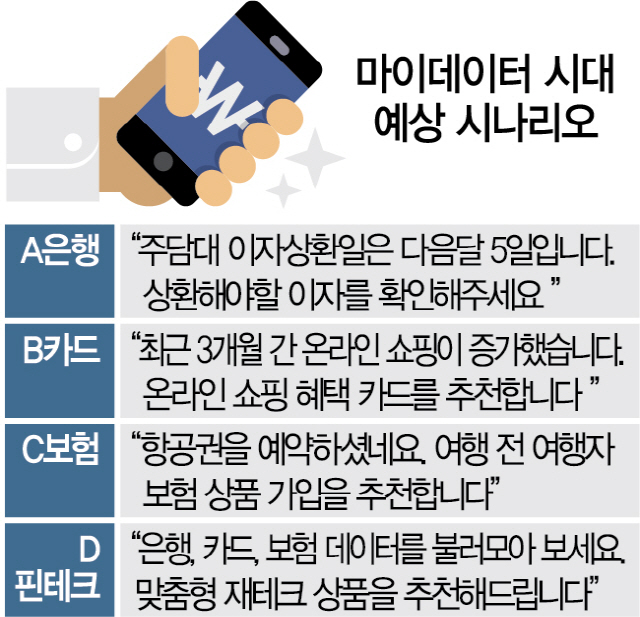

# 직장인 A씨는 은행 앱과 카드사 앱 등 여러 금융사 앱을 들락날락할 필요없이 금융 앱 하나로 자산관리를 해결하고 있다. 은행·카드·보험·증권사에 있는 A씨의 개인정보를 해당 앱으로 불러오면 A씨가 보유한 자산과 소비 기록 등을 종합적으로 분석한 결과에 따라 개인연금뿐만 아니라 연말정산 소득공제 한도, 맞춤형 카드 등을 추천받는 식이다. A씨는 최근 건강검진 결과를 앱으로 불러온 후 미래 위험 질병에 대비할 수 있는 보험상품을 추천받아 가입했다.

# 마이데이터 사업자인 B씨는 더 이상 은행·보험·카드 등 개별 금융사에 접근해 고객의 거래 내역을 일일이 확인하지 않아도 된다. 정보 주체인 고객이 자신의 신용정보를 보유한 기관으로부터 본인 정보를 제3자에게 이동할 수 있는 권리인 개인신용정보 이동권에 따라 고객 정보를 스마트폰에서 한번에 확인할 수 있게 됐기 때문이다. B씨는 고객 금융자산을 쉽고 빠르게 분석해 개별 맞춤형 금융상품을 추천하고 있다.

이처럼 자신이 거래 중인 금융사에 뿔뿔이 흩어져 있는 본인 금융데이터를 한 곳에서 파악하고 관리할 수 있는 시대가 도래했다. 지난 5일 개정 신용정보법 시행으로 ‘내 손안의 금융비서’를 표방하는 마이데이터 사업 길이 본격적으로 열렸기 때문이다. 마이데이터 사업은 금융사 곳곳에 분산된 정보 주체의 신용정보를 한곳에 모아 보여주고 재무 현황이나 소비패턴 등을 분석해 적합한 금융상품 등을 추천하는 등 자산·신용관리를 도와주는 서비스를 말한다.

마이데이터 사업자 허가 절차가 시작되면서 금융권에서 발 빠르게 움직이는 곳은 은행들이다. 이미 은행이 보유하고 있는 고객 데이터 외에 다른 금융사를 넘어 다른 업계의 데이터까지 확보하기 위해 동분서주하는 모양새다. 하나은행은 기존 앱인 ‘하나원큐’의 새로운 버전인 ‘뉴하나원큐’를 최근 선보였다. 이는 하나금융 계열사뿐만 아니라 타 금융사에 흩어져 있던 금융 자산을 긁어와 이곳에서 조회, 관리한다. 신한은행에서는 마이데이터 서비스인 ‘My자산’ 업그레이드 작업이 한창이고 KB국민은행은 기존 자산관리 서비스인 ‘마이머니’를 마이데이터 서비스로 개선하는 작업에 몰두하고 있다. 우리은행도 최근 KT와 협업해 마이데이터 사업 관련 합작사를 세우는 방안을 추진하는 한편 금융과 통신 데이터를 연계한 상품 개발을 공동으로 진행하고 있다.

고객의 소비·결제 데이터를 이미 충분히 보유했다는 점에서 카드사들도 마이데이터 사업을 위한 준비에 박차를 가하고 있다. 수수료 수익성이 악화하는 상황에서 미래 먹거리로 꼽히는 데이터 시장을 선점하기 위해서다. KB국민카드는 마이데이터 서비스 중심으로 개편한 KB금융그룹 통합 멤버십 플랫폼 ‘리브 메이트 3.0’을 선보였다. 하나카드 역시 한국과학기술정보연구원(KISTI)·대전시 등과 컨소시엄을 구성해 마이데이터 기반 장애인 이동 지원 서비스를 구축할 예정이다. 삼성카드와 우리카드는 마이데이터 사업 관련 조직을 꾸리고 사업 준비에 착수했다. 현대카드는 하반기 개인화 맞춤형 서비스를 예고했다.

금융당국은 마이데이터 사업자 허가 심사 방식을 변경했다. 당초 1·2차를 나눠 차수별로 20여곳씩 심사하려 했지만 업계에서 1차 리스트에 포함돼야 시장 우위를 선점할 수 있다는 분위기가 형성되면서 허가 과정이 과열 양상으로 치달았다. 이에 기존 사업자 40곳에 대해서는 차수 구분 없이 일괄 심사하기로 했다.

다만 기존 금융사뿐만 아니라 빅테크, 타 산업까지 마이데이터 사업에 눈독을 들이면서 업계 간 유불리 문제는 여전히 풀어야 할 숙제다. 전자상거래 업체가 마이데이터 사업에 제공해야 할 신용정보 범위에 ‘주문 내역 정보’를 포함할지 여부가 논란의 중심에 있다. 예를 들어 고객이 네이버쇼핑을 통해 소매가맹점 3곳에서 각각 물품을 고른 후 네이버페이로 20만원가량을 한번에 결제했을 경우 네이버 측은 어느 수준까지 정보를 공개해야 하냐는 것이다. 금융권은 핵심 금융 거래정보를 내놓는 만큼 전자상거래업체들이 주요 주문 내역까지 공유해야 한다는 입장이다. 반면 네이버 등 전자상거래업체는 주문 내역 정보는 결제나 납부·연체처럼 신용도를 판단할 수 있는 신용정보가 아니라는 입장이다.

/이지윤기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >