주요 저축은행의 2·4분기 중소기업 대출이 전 분기에 비해 줄어든 것으로 나타났다. 이는 신종 코로나바이러스 감염증(코로나19)과 관련해 지난 3월 이후 은행권을 비롯, 저축은행에서도 중소기업 대출과 만기 연장이 등이 집중적으로 이뤄진 가운데 한편으로는 기존 중소기업 대출을 대거 회수한 것으로 풀이된다. 저축은행이 시중은행보다 부실 가능성이 높은 차주가 많은 만큼 대출 리스크 관리에 적극 나섰다는 분석이다.

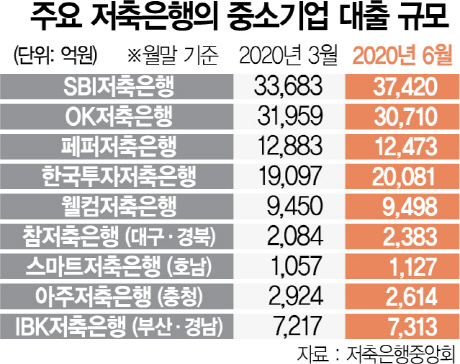

6일 저축은행업계에 따르면 상위 저축은행 5곳과 지역 대표 저축은행의 2·4분기 말 실적을 분석한 결과 OK·페퍼·아주저축은행은 6월 말 기준 중소기업 대출 규모가 3월 말보다 감소한 것으로 드러났다.

업계 2위인 OK저축은행은 2·4분기 중소기업 대출 잔액이 3조710억원으로 1·4분기보다 1,249억원 줄었다. 같은 기간 페퍼저축은행은 410억원, 충청 지역 1위인 아주저축은행은 310억원 감소했다.

호남 지역을 대표하는 스마트저축은행(70억원), 부산·경남 지역을 대표하는 IBK저축은행(96억원), 업계 5위인 웰컴저축은행(48억원) 등도 중기 대츨 증가액이 100억원 이하에 그쳤다.

반면 업계 1위인 SBI저축은행은 3,737억원으로 가장 많이 늘었고, 한국투자저축은행(984억원), 참저축은행(299억원)이 뒤를 이었다. 중기 대출뿐 아니라 가계 대출도 쪼그라들었다. 같은 기간 OK저축은행(107억원), 웰컴저축은행(674억원), 스마트저축은행(56억원), IBK저축은행(166억원) 등에서 감소세가 뚜렷했다. 300만원 이하 소액신용대출에서도 OK저축은행은 6월 말 2,902억원으로 3월 말보다 62억원 줄었고, 웰컴저축은행은 85억원으로 감소액이 더 컸다.

업계에서는 코로나19 장기화로 신규 대출보다 만기가 돌아온 기존 대출을 더 많이 회수하면서 뜻밖의 상황이 벌어졌다는 분석이다. 코로나19발 경기 불황으로 기존 대출 조건을 충족하기도 어려운 차주들이 많아진 가운데 저축은행에서도 보수적으로 대출을 관리하고 있다는 것이다. 실제로 A저축은행은 3~5월 동안 신규 기업대출을 거의 취급하지 못한 것으로 알려졌다. 업계의 한 관계자는 “코로나19 때문에 일시적으로 매출 하락을 겪는 중소기업에 전년도 실적만 보고 대출해주기가 어려운 게 현실”이라고 말했다.

업계는 코로나19로 자금난을 겪는 중소기업·소상공인에 신규 대출 및 만기 연장, 이자유예 등의 조치가 끝나는 내년 초 연체율이 급등할 가능성에 대해서도 우려하고 있다. 이 때문에 선제적으로 건전성 관리에 들어갔다는 관측도 나온다. 상반기 대부분의 저축은행에서 고정이하여신비율·연체율은 1·4분기보다 개선됐다.

업계의 다른 관계자는 “상반기 연체율·부실률 지표가 좋은 건 ‘코로나 폭탄’을 안고 있는 저축은행들이 리스크 관리를 한 결과”라며 “코로나19에 초저금리까지 겹치면서 여신은 안 되는데 수신은 많아 고민”이라고 전했다.

/김지영기자 jikim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jikim@sedaily.com

jikim@sedaily.com