기업공개(IPO) 광풍을 타고 주식시장 입성 전부터 존재감을 뽐냈던 공모주들 가운데 상장 이후에는 첫날 주가를 회복하지 못하는 사례가 속출하고 있다. SK바이오팜(326030)·카카오게임즈(293490)의 ‘투자 대박’을 계기로 상장 초기의 관심이 과열되면서 시간이 지나면 주가가 하락하는 경우가 잇따르고 있는 것이다. 공모주들이 상장 첫날에 ‘따상(시초가가 공모가의 두 배를 형성한 뒤 상한가)’을 기록하는 등 기업의 내재가치에 비해 기대감이 과도하게 반영된 결과로 풀이된다. 주가가 ‘오버슈팅’한 틈을 타 기관투자가들의 매도물량이 나오면서 높은 가격에도 불구하고 뒤늦게 추격 매수에 나섰던 개인투자자의 시름도 깊어지고 있다.

21일 한국거래소에 따르면 올해 하반기 국내 증시에 입성한 26개 상장사(코스피 1개, 코스닥 25개) 가운데 77%(20곳)의 이날 종가가 상장 첫날 시초가를 밑돌고 있는 것으로 집계됐다. 증시 입성 첫날 시초가를 웃도는 곳은 단 6곳에 불과했다. 시초가 대비 하락한 종목의 평균 낙폭은 -17.06%로 나타났다. 이날 종가 기준 공모가에조차 미치지 못하는 기업도 8곳인 것으로 드러났다.

상장 이후 지지부진한 흐름을 보이는 공모주 가운데 다수는 공모가가 희망범위 최상단에서 결정되고 1,000대1을 넘는 청약 경쟁률을 기록했던 종목들이다. 그럼에도 증시에 정식으로 뿌린 내린 후에는 열기가 급격히 식는 모습이다. 새내기 종목이 ‘과열론’에 불을 지필 정도로 단기 급등세를 탔고 이 시기를 놓치지 않고 기관의 차익실현 매물이 나오면서 공모주의 주가가 상장 초기를 정점으로 하락하는 흐름을 보이고 있다는 지적이 나온다. 국내 한 자산운용사 대표는 “기업의 적정가치는 결국 공모가”라며 “투자자의 높은 기대에 시초가가 과열 양상을 나타내니 이후 주가는 상대적으로 부진할 가능성이 높다”고 말했다.

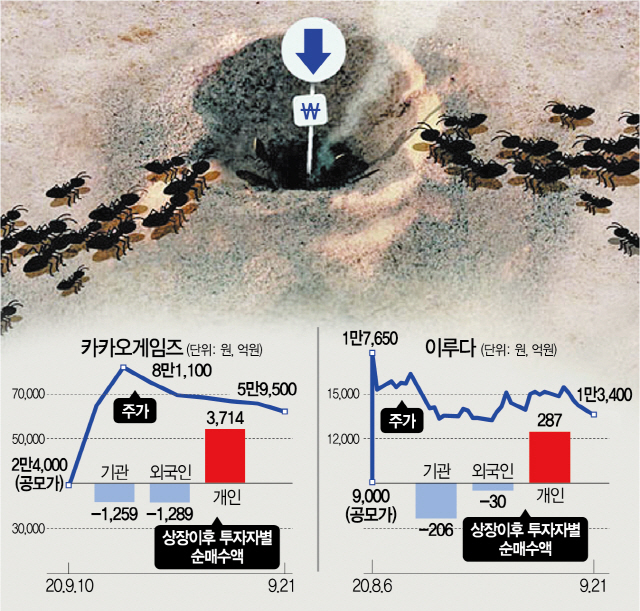

공모가 2만4,000원인 카카오게임즈는 거래 둘째 날에도 상한가를 기록하면서 주가가 8만1,100원까지 올랐다. 개미투자자들이 거침없는 추격매수를 했지만 거기까지였다. 주가는 6거래일 연속 빠지며 5만9,500원까지 떨어졌다. 대형 공모주에만 나타나는 현상이 아니다. 지난달 3,000대1의 경쟁률을 기록하면서 상장한 이루다는 입성 첫날 장중 한때 2만3,400원까지 치솟았다. 하지만 3주도 되지 않은 지난달 24일 1만2,650원으로 반토막 났다.

상장 첫날 종가가 공모가·시초가를 밑도는 경우도 나온다. 21일 코스닥에 선을 보인 칫솔모 기업 비비씨(318410)는 2만2,300원에 장을 마쳤다. 공모가(3만700원)는 물론 시초가(2만7,650원)를 크게 밑돈다. 주가가 공모가보다 더 오른 뒤 떨어진 사례들은 그나마 행복한 셈. 비비씨는 실적 등이 좋은데도 공모가보다 무려 27%나 낮다. 급격한 주가 하락에, 불나방처럼 추격 매수한 개미투자자들의 손실은 막대하다. 개미지옥에 빠진 것이다.

상장 새내기 주식들이 전반적으로 왜 이런 흐름을 보일까. 기업의 실적과는 큰 상관이 없다. 차익매도에 나선 기관매도가 주범이다.

카카오게임즈는 상장 이후 기관의 누적 순매도 금액이 1,259억원에 이른다. 이오플로우(상장 후 기관 순매도액 416억원)를 비롯해 이루다(206억원), 핌스(170억원), 아이디피(146억원), 피엔케이피부임상연구센타(143억원) 등도 마찬가지다.

매도에 나서는 기관은 크게 두 부류다. 코스닥 상장 기업은 벤처기업투자신탁(코스닥벤처펀드)에 공모주식의 30% 이상을 배정하는데 많은 펀드가 청약주식을 상장 첫날 시장에 내놓는 것으로 알려졌다. 한 IPO 관계자는 “일반 기관투자가에 비해 코스닥벤처펀드의 (청약) 경쟁률이 낮은 편이고 배정 물량도 30%로 적지 않다”며 “이들은 전략은 상장 첫날 주가가 올랐을 때 지분을 매도하는 것”이라고 꼬집었다. 기관 중 사모펀드·투신 매도 물량이 많이 집계되는 것도 이 때문이라는 설명이다.

재무적투자자(FI)인 벤처캐피털(VC)도 한몫한다. VC가 주식을 팔면 기타법인으로 분류된다. 물론 이들은 투자자들과의 관계를 고려해 상장 후 의무보유를 약속하는 경우가 많다. 하지만 펀드 만료 기간이 임박했거나 프리IPO(상장 전 지분투자) 등에 참여했을 때는 단기간 내 주식을 처분하는 사례가 빈번하다. VC는 주당 투자 단가가 공모주 투자자들에 비해 낮기 때문에 투자금 회수에 보다 적극적으로 나설 수 있다.

투자은행(IB) 업계는 이런 형상의 근본적인 이유로 상장 기업들의 공모가(시초가)가 고평가됐다는 설명을 내놓고 있다. 시초가에 거품이 있기 때문에 장기투자보다 당장 시세차익을 내는 것이 유리하다는 판단이다. 한 VC 관계자는 “카카오게임즈는 상반기 영업이익이 287억원에 불과하지만 시가총액은 4조~5조원에 달한다”며 “실적 대비 주가가 고평가됐다는 점을 (기관투자가라면) 누구나 쉽게 알 수 있기 때문에 단기에 이익 실현에 나서는 것”이라고 지적했다. 기업가치 논란으로 상장 일정을 철회한 선박 기자재 업체 파나시아는 지난해 7월 주관사인 한국투자증권을 대상으로 주당 1만1,250원으로 유상증자를 단행했는데 IPO 공모가는 이보다 3배 이상인 최대 3만6,000원으로 제시해 논란이 됐다.

상황이 이렇다 보니 상장 후 ‘따상(공모가의 2배로 시초가가 결정된 뒤 상한가를 기록하는 현상)’을 기대하며 추격매수를 한 개인투자자들이 대량대기매물(오버행) 이슈에 유의해야 한다는 지적이 나오고 있다. VC 지분율뿐 아니라 주관사 인수 물량, 주식매수선택권(스톡옵션)까지 두루 살펴야 하는 이유다.

실제 상장을 철회한 파나시아 외에도 이번주 청약을 준비 중인 넥스틴은 스톡옵션 물량이 26만6,450주(지분율 8.5%)에 달한다. 향후 2년이 지나야 행사 가능하지만 장기적으로 주가의 발목을 잡을 수 있다. 25~28일 일반 청약에 돌입하는 퀀타매트릭스도 FI의 투자 회수 가능성이 크다는 게 업계의 설명이다. 회사는 2017~2018년 VC 등으로부터 대규모 투자를 유치했는데 VC·전문투자자 공모 후 주식 수가 346만716주(지분율 21.49%)에 이른다. 의무보유를 확약한 주식 수도 251만7,230주(지분율 15.63%)로 많지만 그 기간이 대부분 1개월로 짧은 편이다. /김민석·이승배기자 seok@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com