#1. 지난 6월 23일. 은성수 금융위원장이 이렇게 말을 했다. “사모펀드에 대한 신뢰가 무너지면 자본시장 전체에 대한 신뢰가 무너지기 때문에 시간이 걸리더라도 전부 점검해봐야 한다.” 라임과 옵티머스자산운용 등 사기 행각으로 자본시장을 기만했던 헤지펀드(전문투자형 사모펀드)를 때려잡겠다(?)는 의지의 표현이었다. 이후 정확히 두 달이 지난 8월 23일 사모펀드에 서릿발 같은 칼끝을 겨눈 사모펀드운용사 검사전담반이 공식 출범했다. 이들을 2023년 8월까지 운용사 230여곳의 사모펀드 1만여개를 모두 들여다볼 계획이다.

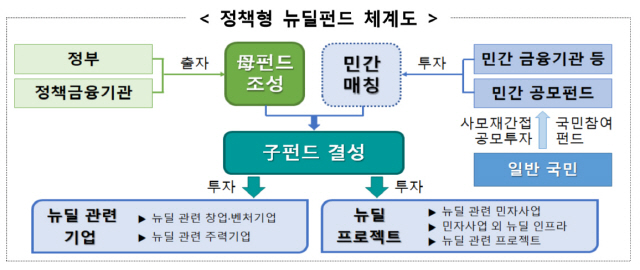

#2. 지난 9월 4일. 홍남기 경제부총리는 뉴딜펀드 조성 방안을 내놓는다. 핵심은 ‘국민참여형’. 세금으로 3조원, 또 세금이 최종대부자인 정책금융기관이 4조원, 그리고 당신의 투자금 13조원을 더해 규모만 20조원에 달한다. 부동산으로만 쏠리는 장기자금을 뉴딜정책의 타깃인 디지털과 그린 40개 분야로 돌리겠다는 게 펀드의 목적이다. 원금 보장(뒤늦게 정부가 후순위 출자로 10% 손실 부담하는 원금보장 추구형이라고 말을 바꿨다)이니, 그리고 국채 금리보다 높은 수준의 수익률 보장이니 이런 불완전판매 뺨치는 말들이 정부여당의 입에서 나왔던 것도 이런 이유. 헌데 이 막대한 돈은 누가 굴릴까. 놀라지 마시라! 믿기 어렵겠지만 정부가 때려잡겠다고 공식 선언한 헤지펀드다. (니가 왜 거기서나와!)

한 손엔 전수조사, 다른 한 손엔 20조 뭉칫돈... 헤지펀드, '뉴딜' 성공시킬까 |

고개를 갸우뚱하는 독자가 분명 있을 것이다. 정부·여당 그 누구도 헤지펀드가 뉴딜펀드 20조원을 굴릴 것이란 말은 한 적이 없기 때문. 해답은 정부가 발표한 보도자료에 딱 한 줄 나와 있다. 일반 국민이 투자에 참여할 수 있도록 사모재간접 공모펀드 방식을 활용하겠다는 것. 사모(私募)면 사모고 공모(公募)면 공모지 사모재간접 공모펀드는 뭘까.

정체를 알기도 힘든 이 말을 풀어보면 이렇다. 사모펀드란 49인 이하의 출자자에게 비공개로 돈을 끌어모아 투자금을 마련하는 펀드를 말한다. 이렇게 모인 돈으로 비상장 주식이나 전환사채(CB), 경영권 인수 등에 투자한다. 사모인 만큼 주식부터 전환사채(CB), 신종자본증권 등 다양한 투자를 할 수 있다. 공시나 회계감사 의무 등의 규제도 없다. 49인 모집제한 정도가 그나마 규제라면 규제일 수 있다. 반면 공모펀드는 50인 초과 불특정 다수의 투자자에게 자금을 공개 모집해 주식 등에 투자하는 펀드를 말한다. 우리가 흔히 은행 창구에서 드는 주가연계증권(ELS) 펀드 등이 바로 공모펀드다. 불특정 다수에게 모집하는 만큼 투자자 보호를 위한 여러 안전장치가 마련돼 있다.

사모재간접 공모펀드란 이 둘을 합한 일종의 잡종(Hybrid) 펀드다. 공모를 통해 조성된 펀드가 ‘전문투자형 사모펀드’인 헤지펀드에 투자할 수 있도록 2017년 금융당국이 규제를 완화하면서 탄생했다.(참고로 경영참여형 사모펀드인 PEF에는 투자할 수 없다. 헤지펀드와 PEF의 차이는 친절한IB씨 1회 복습을 권한다.) 펀드 청산으로만 투자금을 회수할 수 있는 사모펀드와 달리, 사모재간접 공모펀드는 환매라는 행위를 통해 투자자가 중간에 투자금을 회수할 수 있다는 게 장점이다. (고위험·고수익을 노리는 헤지펀드에 저위험·중수익이 목표인 공모펀드가 투자한다니, 영 앞뒤가 맞지 않다.)

헌데 왜 정책당국은 뉴딜펀드의 운용을 헤지펀드에 맡겨야만 할까. 이유는 크게 두 가지다. 우선 공모펀드는 기업의 성장엔 전혀 도움이 안 된다. 통상 기업은 성장에 필요한 돈을 외부에서 끌어온다. 신주(新株)를 발행하거나 사모사채 발행, 신종자본증권 발행 등의 방법이 있다. 이미 발행된 구주(舊株)에 투자하는 공모펀드로는 기업에 ‘새 돈’을 넣을 수 없다. 더욱이 비상장 기업엔 공모펀드로는 투자를 할 수 없다. 결국 사모펀드를 통한 투자 말고는 길이 없다는 것. 또 국민 참여가 핵심인데, 사모펀드로 투자하자니 49인 출자자 모집 제한 규제가 걸린다. 때문에 사모재간접 공모펀드, 다시 말해 헤지펀드를 통해 국민의 투자금이 디지털·신재생에너지 분야 기업 성장의 발판이 될 수 있도록 설계한 것이다.

바닥으로 떨어진 헤지펀드 신뢰의 문제를 극복하고, 과연 뉴딜펀드가 흥행에 성공할 수 있을까. 아 그리고 곁가지 상식 하나. 정부가 손실을 우선 흡수하는 ‘관제펀드’가 처음은 아니다. (창업벤처기업 등에 투자하는 ‘스마트대한민국펀드’나 기업구조혁신펀드, 소부장 펀드 등 좋은 예다.) 하지만 세금을 쏟아붓는 관제펀드의 운용을 헤지펀드가 맡는 것은 이번이 처음이다. 다른 관제펀드는 벤처캐피탈(VC)나 경영권을 인수하는 방식으로 투자하는 PEF가 운용사다.

'수익률 편향' 헤지펀드, 기업 성장 이끄는데는 한계 |

이런 구조적 한계 때문에 헤지펀드를 통해 들어간 뉴딜펀드의 돈이 기업 성장에 도움이 될지도 미지수다. 우리는 이미 전환사채 등으로 조달한 돈을 애먼 곳에 쓰는 경우를 너무 많이 봐 왔다. 실례로 라임이 운용했던 사모사채 펀드가 전환사채를 인수했던 대부분의 코스닥 상장기업은 ‘부실기업’이었다.(물론 이는 짜고 친 고스톱, 다시 말해 사기행각이었지만.) 펀드의 수익률을 낮춘다고 해서 이런 사고를 미리 방지할 수 있는 게 아니다.

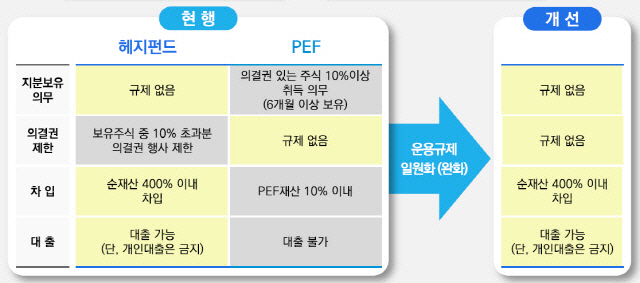

2018년 PEF와 헤지펀드의 구분을 허무는 규제 완화가 성공했다면 얘기는 달라졌을 수 있다. 당시 금융당국은 PEF와 헤지펀드를 나누는 칸막이인 이른바 ‘10%룰(PEF의 의결권 있는 주식 10% 이상 취득의무)’을 없애고 차입과 대출 규제를 완화해 모험자본의 덩치를 키우는 내용의 규제 완화 방안을 마련했다. 당시 규제가 완화됐다면 헤지펀드와 PEF의 구분이 사라졌을 테고, 헤지펀드도 이사회를 통해 피투자기업의 도덕적 해이를 충분히 견제할 수 있는 안전장치를 마련했을지 모른다. 하지만 법안은 20대 국회에 쌓여 있다 자동 폐기됐다.

더욱이 뉴딜의 타깃이 되는 산업에 들어가는 돈이 뉴딜펀드만 있는 게 아니다. 정부는 향후 5년 동안 디지털·그린 40개 유망산업에 뉴딜펀드를 포함해 170조원의 자금을 쏟아붓겠다고 발표한 바 있다. 돈이 궁하지 않은 이들 기업이 성장하겠다고 고리(高利)를 주고 위부 투자금을 유치할 리 만무하다. (아 물론 정부가 이런 목표치가 달성한 사례가 단 한 번도 없다는 게 다행이라면 다행일까.)

물론 헤지펀드에 맡긴다고 덮어놓고 문제가 생길 것이란 말은 아니다. 기우일 수 있다. 모든 헤지펀드가 라임이나 옵티머스자산운용처럼 사기행각으로 돈을 벌진 않는다. 법의 틀 내에서 기발한 방식으로 고수익을 내는 헤지펀드도 얼마든지 있다. 또 환매 중단이 곧 사기행각인 것도 아니다. 실제로 최근 사고가 난 사모펀드의 일부는 투자자산의 만기 ‘미스매치’ 탓에 쏟아지는 환매 요청을 감당하지 못했을 뿐이다. 은행의 ‘뱅크런’이 은행의 건전성과 상관없이 발생하기도 하는 것과 같은 이치다.

다만 국민의 눈높이는 다르다. 당신이라면 헤지펀드가 운용하는 뉴딜펀드에 여윳돈을 맡길 텐가. 이 신뢰의 괴리 문제, 그리고 제도적 한계를 정부가 어떻게 뚫고 나갈지 두고 볼 일이다.

/김상훈기자 ksh25th@sedaily.com

※편집자주

=메이커스 앤드 테이커스(Makers and Takers)라는 책이 있다. 우리 말로 풀어쓰자면 제조업은 ‘(가치를)만드는 자’, 금융은 이 가치를 ‘뺏는 자’ 정도가 된다. 이 말엔 가치 판단이 녹아 있다. 자본주의 태동 이전부터 금융은 늘 뺏는 자로 그려져 왔다. 1598년에 출판된 ‘베니스의 상인’에서도 고리대금업자 샤일록은 수전노로 그려진다. 하지만 자본주의는 금융 없이 굴러가지 않는다. 은행의 자금 중개 기능이 없다면 설비투자가 필요한 제조업도, 쓰는 돈과 버는 돈의 시차가 있는 다른 기업도 존재할 수 없다. 물론 금융이 2008년처럼 위기의 진원지가 되기도 한다. 하지만 새로운 가치를 창출하는 지렛대가 되는 경우도 허다하다. 결국 얼마나 알고 통제하느냐에 따라 악이 되기도 하고, 선이 되기도 한다는 뜻이다. ‘친절한 IB씨’는 금융의 첨두(尖頭)라 할 수 있는 투자업에 대한 대중의 이해를 돕기 위해 기획한 코너다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >