“금융에서도 얼마든지 유사한 일이 일어날 수 있다고 봅니다. 알고리즘 조작으로 인한 시장 교란 피해를 막을 대책이 필요한 이유에요.”

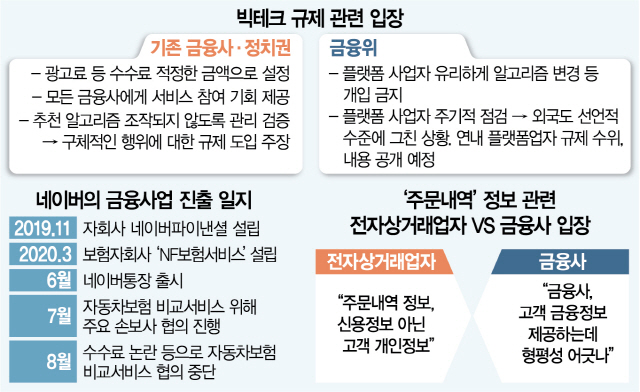

최근 공정거래위원회가 검색 알고리즘 조작 혐의로 네이버에 과징금을 부여한 데 대해 업계에서는 예상했던 우려가 현실로 드러났다는 반응이다. 실제로 네이버가 최근 자동차보험 비교서비스를 통해 보험 사업에 진출하려고 했을 당시 업계에서는 검색 알고리즘에 따른 특정 제휴사의 금융상품 밀어주기를 우려하는 목소리가 거셌다. 공정위의 제재로 알고리즘에 대한 논란이 수면 위로 드러나면서 정치권에서도 빅테크의 알고리즘에 대한 규제 도입을 촉구하는 주장이 쏟아지고 있다. 나아가 마이데이터 사업에서도 대형 플랫폼에 대한 쏠림 현상을 우려한 대책 마련이 필요하다는 지적도 나온다. 네이버의 금융사업이 본격화되기 전에 갈수록 견제가 집중되면서 당국의 고민도 깊어지고 있다.

알고리즘 조작 논란, 금융도 남일 아냐 |

앞서 네이버는 모든 보험사 상품이 아닌 일부 손해보험사와 제휴해 모집수수료가 아닌 광고료를 받는 방식의 서비스를 기획했었다. 현행법상 보험 비교 공시하려면 보험협회를 통해 모든 보험상품을 대상으로 할 것을 규정하고 있다. 업계에서는 네이버가 이같은 규정을 보험료 조회 등 서비스를 통해 우회했다고 보고 있다. 게다가 상한선이 있는 모집 수수료 대신 제한이 없는 광고료를 내세웠다.

플랫폼을 내세워 규제를 우회하는 이같은 시도에 업계와 정치권에서는 이같은 행위에 대한 관리·감독이 필요하다고 입을 모았다. 특히 최근 공정위에서 네이버가 쇼핑과 동영상 검색 알고리즘을 인위적으로 바꿔 자사 상품이나 콘텐츠를 검색 시 최상단에 노출했다고 본 점에 주목한다. 향후 금융상품의 중개 플랫폼에서도 유사한 일이 재현돼 시장질서가 교란될 수 있다는 주장이다. 이에 민 의원실에서는 아예 △광고료를 포함한 수수료 산정 시 적정한 금액으로 설정 △모든 상품이 공정하게 비교 △추천 알고리즘이 조작되지 않도록 관리·검증 등을 골자로 한 가이드라인 마련을 금융위에 촉구했다.

마이데이터도 플랫폼사 쏠림 우려 |

주문내역 정보의 제공을 두고 전자상거래업체가 반대하는 것도 이 같은 맥락에서 비롯됐다는 주장도 나온다. 금융권의 한 관계자는 “소규모 쇼핑업체들이 고객정보를 네이버 등 거대 쇼핑 사업자에 공유해 고객을 뺏기게 되는 점을 가장 우려하고 있다”며 “금융사에 주문내역 정보를 제공하는 걸 반대하는 것처럼 보이지만 속내는 대규모 이용자를 확보한 플랫폼사를 겨냥한 것”이라고 설명했다.

문제는 이같은 우려를 해소할 규제를 도입하는 게 쉽지 않다는 점이다. 빅테크 규제의 효과 및 부작용 등을 가늠할 전례가 없기 때문에 금융위원회에서도 규제의 내용을 놓고 고민하는 분위기다. 한국보다 앞서 싱가포르·유럽연합(EU)에서 빅테크에 대한 규제를 도입했으나 모두 선언적 수준에 그치고 있다. 현재 금융위는 플랫폼 사업자가 유리하게 알고리즘을 변경하는 등의 개입을 금지하고 사업자를 주기적으로 점검하는 등의 방향만 밝힌 상황이다. 금융위 측은 “해외나 국내나 모두 빅테크가 시작 단계여서 어떤 문제가 발생할지 아무도 모른다”며 “어떤 문제를, 어디까지 구체적으로 명시할 수 있는지 논의하고 있다”고 말했다.

/김지영·이지윤 기자 jikim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jikim@sedaily.com

jikim@sedaily.com