정부의 잇따른 강력한 부동산 대책에도 올 들어 정책 모기지 수요가 급증한 것으로 나타났다. 더 늦기 전에 집을 사자며 ‘패닉바잉(공황구매)’ 행렬에 뛰어든 젊은층의 주택 매매 수요가 몰렸기 때문이다. 내 집 마련을 노리는 무주택 서민들이 보금자리론·디딤돌대출 등을 발판 삼아 저가 매물 막차에 올라탄 것으로 분석된다.

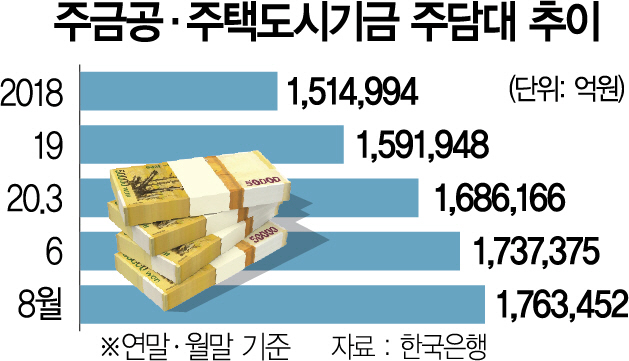

30일 한국은행 경제통계시스템에 따르면 주택금융공사·주택도시기금의 주택담보대출은 지난해 12월 말 159조1,948억원에서 올해 8월 말 기준 176조3,452억원으로 늘었다. 이는 8개월 만에 17조원이 불어난 규모로 지난 한 해 동안 8조원이 늘어난 것과 비교하면 증가 폭이 두 배 이상 커진 셈이다. 대표 정책상품인 보금자리론의 대출 한도는 최대 3억원이지만 규제 지역에서도 연 2%대 초반의 금리에 주택담보인정비율(LTV)이 70%까지 적용돼 무주택자에게 매력적인 상품으로 꼽혀왔다.

정책 모기지 증가세는 서울 내 저가 아파트 매수 수요와 맞닿은 것으로 풀이된다. 보금자리론과 디딤돌대출 등은 주택 가격이 각각 6억원, 5억원 이하인 주택을 구매할 때만 지원되기 때문이다. 지난해부터 이어진 부동산 규제에도 집값이 폭등하면서 서울 내 6억원 이하의 저가 매물이 줄어들자 무주택자들이 이를 마지막 기회로 보고 상대적으로 저렴한 주택을 중심으로 매수에 나선 것이다. KB부동산에 따르면 지난 7월 서울 아파트 중위 매매가격은 9억2,787만원으로, 9억원을 처음으로 넘어섰다.

일각에서는 이 같은 시장 상황을 반영해 보금자리론 이용요건을 완화해야 한다는 주장도 나온다. 보금자리론은 출시 당시 연소득에 상관없이 담보대상 주택 가격이 9억원 이하면 이용할 수 있었지만 2017년 담보 대상 주택가격 기준과 대출인의 연소득 등의 대출 요건이 강화됐다. 김상훈 국민의힘 의원실에 따르면 서울 지역 6억원 이하 주택 비중은 2017년 5월 67.3%에서 올 6월 29.4%로 급감했다. 중·저가의 주택은 더 이상 찾기 어려워졌다는 의미다. 금융권의 한 관계자는 “서울 내 저가 주택 비중이 줄어들고 있는 데 반해 주택 매수 수요와 인구 밀집은 높아지고 있다는 점을 고려해 보금자리론 등 정책상품의 대출 요건을 개선할 필요가 있다”고 설명했다. /이지윤기자 lucy@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >