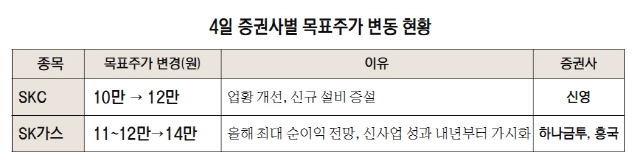

국내 주요 증권사들은 4일 SKC와 SK가스(018670)의 목표주가를 높였다. 실적 개선세가 뚜렷하고 신사업 성장이 가시화하고 있다는 평가에서다.

신영증권은 SKC의 목표가를 기존 10만원에서 12만원으로 높였다. 이지연 신영증권 연구원은 “올 3·4분기 영업이익이 전년 동기 대비 36% 증가한 553억원으로 시장 기대치를 15% 하회했지만, 코로나 영향으로 글로벌 PO 제품 메이커들의 설비 증설이 지연된 상황에 전방산업인 가구/가전, 자동차 소재 수요가 살아나면서 PO-프로필렌 스프레드가 급등하고 있다”고 평가했다.

신사업도 긍정적으로 평가했다. 이 연구원은 “모빌리티 소재부문은 동박 5,6공장 증설을 추진 중이며, 5공장 연산 9,000톤은 22년 1분기, 6공장 연산 9,000톤은 22년 3분기부터 실적에 반영될 전망”이라며 “현재 3만톤 규모에서 6공장 완공 후 4.8만톤으로 60% 확대 예정으로, 커져가는 이차전지 시장으로 인해 타이트한 수급 지속될 것”이라고 전망했다. 반도체소재부문에 대해서는 “CMP패드와 세라믹파츠의 고객사 인증이 원활하게 이뤄지고 있어 꾸준한 매출 성장 가능할 것”이라며 “친환경필름(PLA, 에코라벨)도 필름 부문 매출 비중은 15%에 불과하나 연간 최소 15% 이상의 성장성을 보이고 있어 사용처 확대에 따른 매출 성장이 기대된다”고 덧붙였다.

하나금융투자는 SK가스의 목표가를 12만원에서 14만원으로 높였다. 유재선 하나금융투자연구원은 “올해 3분기 영업이익 502억원으로 시장 전망을 상회했다”며 “올해 순이익이 예정치를 넘어 역대 최대 수준을 기록하는 것이 확정적이며, 중장기 성장을 위해 추진한 신규사업들이 내년 고성그린파워 상업운전을 시작으로 영업실적 개선에 기여할 것”이라고 말했다. SK가스는 울산PP, 사우디 PDH/PP, LNG터미널, 울산GPS 등의 신사업을 추진중이다. 유 연구원은 “ 수소밸류체인과 VPP로 대표되는 전력 신사업으로의 진입 가능성도 고려한다면 추가 성장 여력은 충분하다”고 덧붙였다.

흥국증권 역시 “지루한 LPG 유통업체 이미지 탈피를 위한 노력이 이어지고 있다”며 이날 SK가스의 목표가를 11만원에서 14만원으로 높였다.

/양사록기자 sarok@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >