최근 훌리오 칼레가리 JP모건 애셋 매니지먼트 선임 포트폴리오 매니저가 블룸버그에 “우리는 달러가 오는 2021년에도 약세를 보일 것이라고 강하게 믿는다”고 밝혔다. 그러면서 달러 약세의 이유 세 가지를 들었다. 첫째, 중국이 빠른 회복세를 보이면서 원자재에 대한 수요가 증가해 신흥국 경제가 좋아질 것이라는 얘기다. 둘째는 미중 관계다. 조 바이든 미 정부도 대중 압박을 지속하겠지만 도널드 트럼프 대통령 때처럼 돌발적인 상황 전개는 없을 가능성이 높다. 마지막으로는 미국의 금리가 오랫동안 낮은 수준에 머물 것이라는 점이다.

실제 월가에서는 JP모건 같은 분석을 하는 이들이 많다. 기본적으로 미 연방준비제도(Fed·연준)가 제로 금리를 유지하고 대규모 양적 완화(QE)를 하고 있어 달러 약세는 피할 수 없는 상황이다. 연준은 지금도 한 달에 1,200억 달러어치(약 130조 2,800억 원)의 국채와 모기지 증권 등을 사들이고 있다.

여기에 추가 부양책에 대한 기대감이 커지고 있다. 규모는 앞서 초당파 의원들이 제시한 9,080억 달러를 밑돌겠지만 연말 전에 합의할 수 있다는 전망이 흘러나온다. 이날 민주당 소속 낸시 펠로시 하원 의장과 미치 매코널 공화당 상원 원내 대표는 추가 부양책에 대해 논의했다. 최종 합의까지는 갈 길이 멀지만 중소 규모의 부양책은 가능한 것 아니냐는 해석이 많다. 얀 하치우스 골드만삭스 미국 수석 이코노미스트는 “민주당 지도부가 대규모 부양책을 고집하던 데서 물러난 것 같다”고 전했다. 지금까지 펠로시 의장은 2조 2,000억 달러 규모의 대형 부양책을 요구해왔다. 미국 정부가 돈을 풀수록 달러 가치는 낮아질 수밖에 없다. 조 바이든 미국 대통령 당선인이 재무부 장관으로 지명한 재닛 옐런 전 연준 의장은 이미 대규모 돈 풀기를 통한 경기 부양을 예고한 상태다. ‘비둘기파(통화 완화 선호)’로 꼽히는 그는 연준 의장으로 재임하면서 양적 완화의 속도를 조절하고 고용 회복에 초점을 맞췄다.

추가로 신종 코로나바이러스 감염증(코로나19) 백신이 나오면 달러 약세가 더 고착화할 것이라는 예상이 나온다. 씨티그룹은 “코로나19 백신 접종에 따라 세계 경제성장률 전망치가 높아지고 있다”며 “지금까지 미국은 상대적으로 높은 성장 속도를 보여왔는데 이것이 퇴색하면서 달러 가치 하락 압력으로 작용할 것”이라고 내다봤다. 코로나19 백신 접종이 시작되면 미국 경제에도 긍정적이지만 수출국 중심으로 효과가 더 클 것이라는 얘기다. 환율은 상대적인 만큼 미국보다 다른 나라의 경기가 나아지면 달러는 약세를 띠게 된다.

미 국채와 주요국 채권 금리 차이가 줄어든 것도 달러 가치 하락의 한 원인으로 꼽힌다. 최근 미국 국채 수익률이 오르기는 했지만 10년 만기 미 국채와 10년물 독일 국채 금리 차이는 1.46%포인트 수준이다. 지난 2018년 1월에는 2.1%포인트에 달했다. 그만큼 미국 채권과 달러 수요가 적다는 뜻이다.

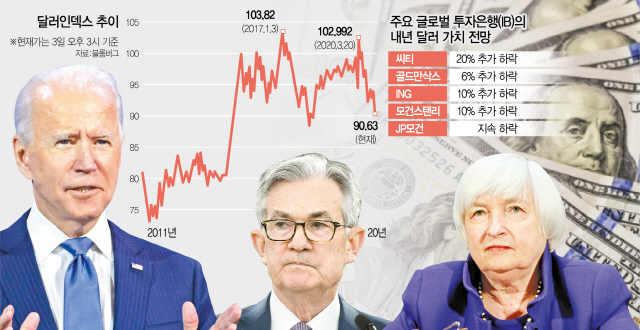

이 같은 상황을 고려하면 달러화 추가 하락은 피할 수 없다는 게 전문가들의 의견이다. 현 추세대로라면 당장 달러 인덱스의 80대 진입은 시간문제다. 씨티는 달러가 내년에 추가로 20% 떨어질 수 있다고 봤고 골드만삭스는 6%, ING는 10% 추가 하락을 점쳤다. 앞서 스티븐 로치 예일대 교수는 코로나19의 재확산으로 내년 초 더블딥(이중 침체)이 오고 달러가 폭락할 것이라고 재차 경고했다.

다만 달러 약세에 대한 우려가 지나치다는 반론도 있다. 수출국과 신흥국 통화 대비 달러 가치 하락은 불가피하지만 최소 유로화에 대해서는 예상만큼 약세가 크지 않을 수 있다는 것이다. 폴 맥컬 HSBC 글로벌 환율 리서치 헤드는 “아시아와 원자재 수출국, 신흥국 통화는 그렇다고 쳐도 유로화 같은 주요 통화에 비해 달러가 약세를 보인다는 것은 시야가 좁은 것”이라며 “달러는 지난 몇 달 동안 유로에 대해 나쁘지 않았다. 사람들이 달러화에 대해 너무 지나칠 정도로 부정적”이라고 지적했다.

/뉴욕=김영필특파원 susopa@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

susopa@sedaily.com

susopa@sedaily.com