‘현금 없는 사회’는 우리나라에서도 조용하지만 빠르게 확산하고 있다.

우선 ‘현금 안 받는 가게’가 늘고 있다. 대표적인 예가 스타벅스다. 스타벅스는 지난 2018년 4월 국내에서 처음으로 현금 없는 매장을 선보였다. 현재 전체 매장의 60% 이상을 현금 없는 매장으로 운영하고 있다. 잔돈을 디지털 포인트로 입금 받는 시스템도 속속 갖춰지고 있다. 편의점 CU는 지난해 말부터 거스름돈을 CU의 모바일 애플리케이션 ‘포켓CU’에 적립해주는 서비스를 이어오고 있다. 포인트는 CU에서 결제할 때 사용할 수 있다. GS25는 잔돈을 티머니와 캐시비 등 현금처럼 사용 가능한 교통 카드 포인트로 적립해주는 서비스를 도입했다.

거스름돈을 아예 계좌에 현금으로 입금 받는 사례도 늘어나는 추세다. 한국은행이 추진 중인 ‘계좌 입금 서비스’로, 현대백화점은 지난달부터 15개 전국 백화점, 7개 아웃렛에서 서비스를 시작했다. 매장에서 현금이나 상품권으로 결제하고 거스름돈을 자신의 은행 계좌로 즉시 받을 수 있다. 실물 현금카드, 모바일 현금카드 등을 매장 내 단말기에 인식하면 입금이 된다. 미니스톱도 전국 매장에서 이를 시행하고 있고 이마트24도 연내 도입할 예정이다.

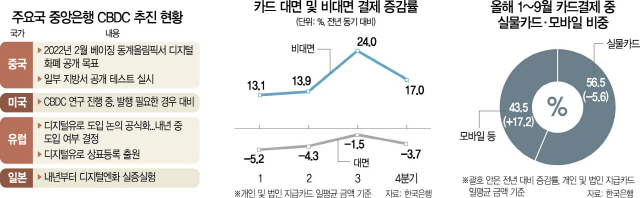

비대면 결제도 급증하고 있다. 한은에 따르면 올 1~9월 카드 결제 중 모바일 등을 통한 비대면 결제액은 지난해 같은 기간보다 17% 불어났다. 분기별로 보면 올 1·4분기 13.1%(전년 대비) 증가했고 2·4분기는 13.9% 늘더니 3·4분기에는 24.0%로 증가 폭을 키웠다. 반면 1~9월 중 대면 결제는 3.7% 쪼그라들었다. 1~9월 일평균 카드 결제액을 유형별로 구분해보면 실물 카드에 의한 것이 1조 2,670억 원으로 지난해보다 5.6% 감소한 반면 모바일 등의 결제는 9,750억 원으로 17.2% 급증했다. 전체 일평균 카드 결제액 중 모바일 등에 의한 결제 비중은 43.5%로 실물 카드(56.5%)를 추격했다.

카드사도 실물 카드 없는 모바일 카드 발급을 늘리는 추세다. 카드 모집 설계사의 소개로 카드를 발급 받는 전통 방식은 줄어들고 있다. 고객이 직접 카드사 홈페이지에서 발급 신청을 하면 플라스틱 카드가 올 때까지 기다릴 필요 없이 바로 모바일 앱에 카드가 설치돼 이용 가능해진다. 우리카드의 ‘카드의 정석 언택트 에어’, 하나카드의 ‘모두의 기쁨’ , 국민카드의 ‘마이핏카드’, 신한카드의 ‘예이카드’ 등이 대표 모바일 카드다. 카드사들은 모바일 전용 카드 출시를 통해 카드 모집, 실물 카드 발급 및 배송 비용도 아낄 수 있다.

현금 없는 사회는 디지털 화폐에 대한 관심도 높이고 있다. 지급 결제의 안정성을 유지하고 효율성을 높이는 것이 주요 업무인 전 세계 중앙은행이 적극적이다. 특히 중국은 인민은행 주도로 오는 2022년 2월 베이징 동계올림픽 때 상용화하는 것을 목표로 중앙은행디지털화폐(CBDC) 개발에 팔을 걷어붙이고 나섰다. 4월 중국농업은행과 함께 선전·슝안·청두·쑤저우 등 4개 지역에서 내부 테스트를 진행했고 10월에는 선전시에서 첫 대규모 공개 시험을 했다. 시민 5만 명을 추첨해 1인당 200위안(약 3만 4,000원)의 디지털 위안을 지급했고 당첨자는 ‘디지털 위안화 앱’을 다운 받아 지갑을 개통해 사용하는 내용이었다. 중국 정부는 지난달 23일 디지털 위안화를 법정통화에 추가하는 법안을 공표하기도 했다. 김상봉 한성대 교수는 “중국의 이 같은 행보는 미국 달러 패권에 대항해 자국 통화를 기축통화로 만들겠다는 분명한 목표에 의한 것”이라고 풀이했다.

그동안 CBDC에 부정적이던 다른 나라 중앙은행들도 태도를 바꾸는 추세다. 제롬 파월 미 연방준비제도(Fed·연준) 의장은 최근 “CBDC 연구를 꾸준히 진행하고 있고 발행이 필요한 경우를 대비하고 있다”며 그동안의 신중한 입장에서 다소 전향적인 태도를 보였다. 일본은행(BOJ)도 내년부터 본격적으로 디지털 엔화 실증 실험을 시작할 계획이다. 유럽중앙은행(ECB) 역시 지난달 디지털 유로 도입 논의를 공식화했고 내년 중 도입 여부를 결정하겠다는 입장이다. 지난달에는 디지털 유로 상표등록도 출원했다. 국제결제은행(BIS)의 지난해 조사 결과 각국 중앙은행의 80% 이상이 CBDC 관련 업무를 수행하는 것으로 나타나기도 했다.

개별 기업도 나서며 국가·기업 할 것 없이 디지털 화폐 주도권 경쟁이 벌어질 조짐이다. 페이스북 주도로 추진되던 암호화폐 ‘리브라’는 최근 명칭을 ‘디엠(Diem)’으로 변경했고 스위스 당국에 발행 허가를 요청했다. 리브라가 민간 기업에 의한 것이라는 인식이 많아지고 전 세계 정부가 이를 제도권으로 인정하지 않을 조짐이 보이자 명칭을 바꾼 것이라는 해석이 주를 이룬다.

현금 없는 사회가 빠르게 도래할수록 여전히 현금결제를 선호하는 금융 소외 계층이 엄연히 존재해 이들이 불편을 겪을 것이라는 관측도 나온다. 실제 현금 없는 사회가 이미 도래한 주요국에서는 이 같은 사안이 사회문제로 대두되고 있다. 일례로 뉴질랜드중앙은행이 지난해 10월 설문 조사한 결과 응답자의 45%가 “현금 없는 사회에 대처하기 어려운 상황”이라고 답했고 23%는 현금 사용이 감소하는 추세에 대해 부정적 입장을 나타냈다. 이에 스웨덴은 국민의 현금 접근성 유지를 위해 은행 현금 취급 업무를 의무화하는 법률 제정을 추진 중이고 영국은 은행 지점이 폐쇄된 지역 주민들이 우체국을 통해 금융거래를 할 수 있게 정부 예산을 지원하고 현금자동입출금기(ATM) 수가 적절하게 유지될 수 있게 감독도 강화하고 있다. 성태윤 연세대 교수는 “우리나라에서도 디지털·금융 소외 계층이 결제 수단에 접근할 수 없게 되는 문제에 대비해야 한다”고 지적했다.

아울러 디지털 결제가 확산하며 현금은 탈세·불법적 용도로 쓰이는 지위로 전락할 수 있다는 우려도 섣부르지만 제기된다. 국민의 현금 사용은 갈수록 줄고 있지만 10월 현재 화폐 발행 잔액(평균 기준)은 145조 2,605억 원으로 지난해보다 18.2% 급증했다. 이외에도 대규모 정전이 발생할 경우 디지털 화폐에 의존하다가 지급 수단 공백이 생길 수 있고 소수의 민간 지급 결제 업체에 시장이 점령당하면 독과점이 발생할 수 있는 점, 개인정보 유출 문제 등도 과제로 지목된다.

/이태규·이지윤기자 classic@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com