국내 증시가 연말로 접어들면서 절세 전략에 투자자들의 관심이 집중되고 있다. 연금 계좌는 원래 납입금 700만 원까지 세액공제가 되지만 만 50세 이상인 경우 올해부터 한시적으로 추가 세제 혜택이 주워지므로 이를 적극 활용해야 한다. 내년부터 개인종합자산관리계좌(ISA)의 활용도가 높아지는 가운데 해가 넘어가기 전에 자금을 넣어두면 내년에 더 많은 금액을 운용하며 세금 혜택을 누릴 수 있다. 올해 해외 주식에서 왕성하게 활동했던 ‘서학개미’라면 연 250만원까지 주어지는 기본 공제로 세금을 줄어야 한다는 게 세무 전문가들의 조언이다.

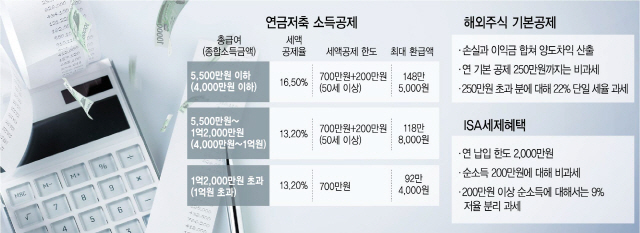

◇IRP·연금저축, 만 50세 이상은 900만 원 채워라=IRP와 연금저축 계좌(펀드·보험)는 연말 절세를 위한 ‘머스트해브’ 아이템이다. 연금저축과 IRP를 합쳐 총 700만 원까지 세액공제가 가능하기 때문이다. 특히 올해부터는 만 50세 이상인 경우 여기에 추가 납입금 200만 원에 대해서도 세액공제를 받을 수 있다는 점을 주목해야 한다. 단 올해부터 3년간만 추가 납입이 가능하다. 올해 납입 기회를 놓치면 기한이 연장되는 것이 아니기 때문에 3년간 총 600만 원의 혜택을 알차게 챙기려면 이달 말까지 납입을 완료해야 한다.

예컨대 연봉이 5,000만 원인 만 52세 직장인이라면 연금저축과 IRP를 합쳐 700만 원까지 공제율 16.5%로 세액공제를 받을 수 있었다. 즉 115만 5,000원의 세금을 돌려받을 수 있었다. 그러나 올해 추가로 200만 원을 납입하면 최대 148만 5,000원까지 세금을 환급받는다.

이같이 정부가 한시 세금 혜택을 준 이유는 은퇴를 앞둔 장년층의 노후 대비를 위해서다. 김동엽 미래에셋 미래에셋투자와연금센터 상무는 “3년간 총 600만 원에 대해 세액공제를 챙기기 위해서는 올해부터 서둘러야 한다”며 “추가로 납입한 자금은 해외 펀드에 투자하면 과세 이연 혜택을 추가로 볼 수 있다”고 설명했다.

◇서학개미, 손실 주식 매도로 세금 줄여라=올해 해외 주식 직구로 수익을 많이 올린 서학개미들의 경우 연말 절세 전략을 세우지 않으면 의외로 많은 세금을 내야 한다. 양도세율이 무려 22%에 달하기 때문이다. 이에 연 기본 공제 250만 원을 적극 활용할 필요가 있다. 특히 현재 평가손을 기록하고 있는 해외 주식이 있다면 기존에 다른 주식으로 낸 이익을 고려해 손실을 확정 지을 필요가 있다. 진재만 신한금융투자 세무사는 “해가 넘어가기 전에 해외 주식의 손익을 합쳐 250만 원 이내로 만들어놓으면 양도세가 부과되지 않는다”며 “이를 고려해 연말에 해외 주식 매매를 할 필요가 있다”고 조언했다. 특히 유의할 점은 투자자가 연말정산 시 기본 공제 대상에서 제외될 수 있다는 점이다. 예컨대 주부나 자녀·부모 등 부양가족으로 공제를 받기 위해서는 이들의 소득이 연 100만 원 이내여야 한다. 해외 주식으로 100만 원이 넘는 양도 차익을 실현했다가 부양가족 공제를 못 받는 상황이 발생할 수 있다. 다만 예금·펀드·상장지수증권(ELS)과 같은 분리 과세 소득은 종합소득세 대상만 아니라면 부양가족 공제를 받을 자격이 된다. 예컨대 주부 A 씨가 남편의 월급으로 ELS나 예금으로 올린 소득은 얼마든지 간에 소득 제약을 받지 않아 부양가족 공제 대상이 된다. 그러나 A 씨가 해외 주식으로 올해 100만 원이 넘는 수익을 냈다면 남편의 연말정산 시 부양가족 대상에서 빠져 인적공제를 놓칠 수 있다.

◇ISA, 기존 가입자는 추가 납입…신규 가입자는 내년을 노려야=ISA도 연말까지 최대 2,000만 원을 납입해두면 내년에 이를 운용해 세금 혜택을 볼 수 있다. 새로 개편돼 시행되는 ISA의 경우 올해 이월 납입이 가능하지만 기존 ISA는 매년 납입 한도가 2,000만 원이다. 올해 못 넣은 금액에 대해서는 내년 한도와 합쳐 추가 납입이 불가능하다는 얘기다. 해외 펀드나 ELS의 경우 ISA 계좌를 활용하면 세금을 크게 줄일 수 있다. 특히 내년부터는 ISA 계좌에서 국내 주식 투자까지 할 수 있는 게 돼 활용도가 더 높아질 것으로 전망된다. 김예나 삼성증권 세무전문위원은 “절세 상품이 드문 가운데 ISA를 적극 활용할 필요가 있다”고 말했다. /이혜진기자 hasim@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hasim@sedaily.com

hasim@sedaily.com