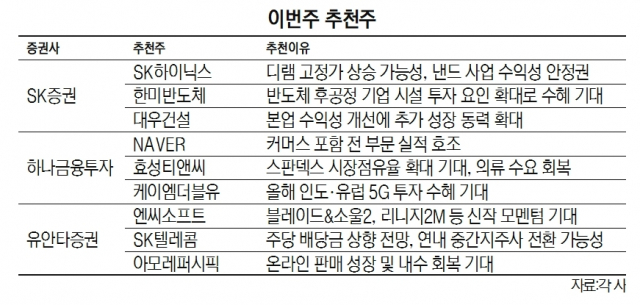

증시 조정에 대한 우려가 커진 가운데 이번 주에는 반도체주 SK하이닉스(000660)·한미반도체(042700)가 추천주로 제시됐다. D램 가격 상승 및 설비 투자 수요가 기대된다는 진단이다.

31일 유안타증권은 SK하이닉스와 한미반도체, 대우건설(047040)을 추천했다. SK하이닉스에 대해서는 D램의 공급량과 수요량의 차이가 좁혀진 가운데 고객사의 재고 조정 완료로 D램 고정 거래가격의 상승 가능성이 높아졌고 현물가격과 차이의 확대가 지속되고 있다고 진단했다. 낸드 사업의 수익성 역시 안정권에 돌입해 최근 대형주 위주의 주가 조정 과정에서 반도체 업종 중 비교적 조정폭이 컸던 종목으로 지수 반등 시 상승폭이 높을 것이라고 내다봤다.

전세계적인 파운더리 공급 부족으로 TSMC와 삼성전자가 전공정에 생산 설비 대부분을 할당하고 있는 상황은 한미반도체에 수혜로 이어질 수 있다고 평가했다. 반도체 후공정에 필요한 서비스 공급이 부족해지면서 후공정 기업들의 시설 투자 요인이 확대돼 후공정 기업으로부터 장비를 수주하는 한미반도체에 호재가 되고 있다는 진단이다. 대우건설에 대해서는 연간 신규 수주가 전년 대비 30% 증가해 본업 수익성이 개선됐고 신규 분양에 따른 추가 성장 동력도 긍정적이라고 평가했다.

하나금융투자는 최근 CJ·이마트 등 다른 기업들과 협력 및 투자를 확대하고 있는 NAVER(035420)를 추천했다. 실적 호조와 함께 성장이 기대된다는 진단이다. 효성티앤씨(298020)는 주요 제품인 스판덱스의 경쟁사 파산에 따른 시장점유율 확대 및 의류 수요 회복으로 실적 호조가 지속될 것으로 전망했다.

유안타증권은 SK텔레콤(017670)과 아모레퍼시픽(090430)을 추천했다. SK텔레콤에 대해서는 2021년 주당 배당금 상향 조정과 연내 중간지주회사 전환 가능성, 원스토어 기업공개 등 자회사 가치 반영 기대를 투자 포인트로 제시했다. 아모레퍼시픽은 온라인 판매의 성장과 내수 회복에 따른 실적 개선이 기대된다고 평가했다.

/박경훈 기자 socool@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >