메리츠증권이 SK바이오사이언스(302440)에 대해 “백신 생산 업체에 대한 밸류에이션 프리미엄, 주요 지수 편입, 코로나19 백신 임상 결과 발표 모멘텀이 풍부해 상장 후 주가 업사이드가 클 것”이라고 평가했다. SK바이오사이언스는 SK케미칼의 백신 사업부를 물적 분할해 2018년 설립됐으며 백신 개발 및 위탁생산(CMO) 사업을 영위하고 있다.

18일 한국거래소에 따르면 이날 백신 생산·개발 업체 SK바이오사이언스가 유가증권시장에 입성한다. 공모가는 6만 5,000원이며 이날 시초가는 공모가의 90%~200% 사이에서 결정돼 장중 최대 16만 9,000원까지 오를 수 있다. 시가총액은 4조 9,000억 원(공모가 기준)에서 12조 9,000억 원까지 팽창할 수 있다. 이는 코스피 시총 30위권인 아모레퍼시픽·하나금융지주에 맞먹는 규모다.

메리츠증권은 SK바이오사이언스가 주요 지수 편입, 코로나19 백신 임상 결과 발표 등에 주가가 탄력적으로 반응할 수 있다고 전망했다. 낮은 유통주식수비율(1개월 의무보유 해제시 16%)로 오는 5월 모건스탠리인터내셔널(MSCI) 정기 변경 편입은 어려울 수 있지만, 시총 5조 원 이상을 유지하면 6월 코스피200에 조기 편입될 가능성이 높다.

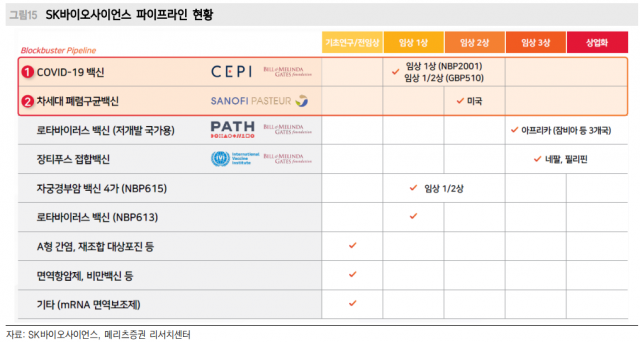

현재 노바백스·아스트라제네카의 백신을 위탁생산하고 있지만 자체 코로나19 백신을 개발하면서 장기 성장 동력도 확보하고 있다는 평가다. SK바이오사이언스는 코로나19 백신 후보 물질 2종(NBP2001, GBP510)을 개발 중이며 각각 1상과 1/2상 단계다. 메리츠증권은 자체 개발 중인 코로나19 백신 후보 물질(NBP2001)이 하반기 중에 임상 3상에 진입할 것으로 예상했고, GBP510는 상반기 내로 1상 결과를 발표할 것으로 내다봤다.

김지하 메리츠증권 연구원은 “코로나19 백신 생산 업체에 대한 밸류에이션 프리미엄을 줄 수 있고 코스피200 편입 이슈, 자체 개발 코로나19 백신 임상 결과 발표 등 으로 향후 주가 업사이드가 클 것”이라고 평가했다. 김 연구원은 올해 SK바이오사이언스의 매출액과 영업이익을 각각 7,308억 원, 2,474억 원으로 추정했다. 이는 전년 대비 각각 192%, 337% 늘어난 수치다.

/이승배 기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >