삼성전자(005930)의 2분기 영업이익이 최대 11조 원에 이를 수 있다는 전망이 나왔다. 메모리 반도체 부문의 회복에 탄력이 붙었다는 진단에서다. 삼성전자가 3개월의 박스권을 끝내고 상승 흐름을 재개할 수 있을지 관심이 모아진다.

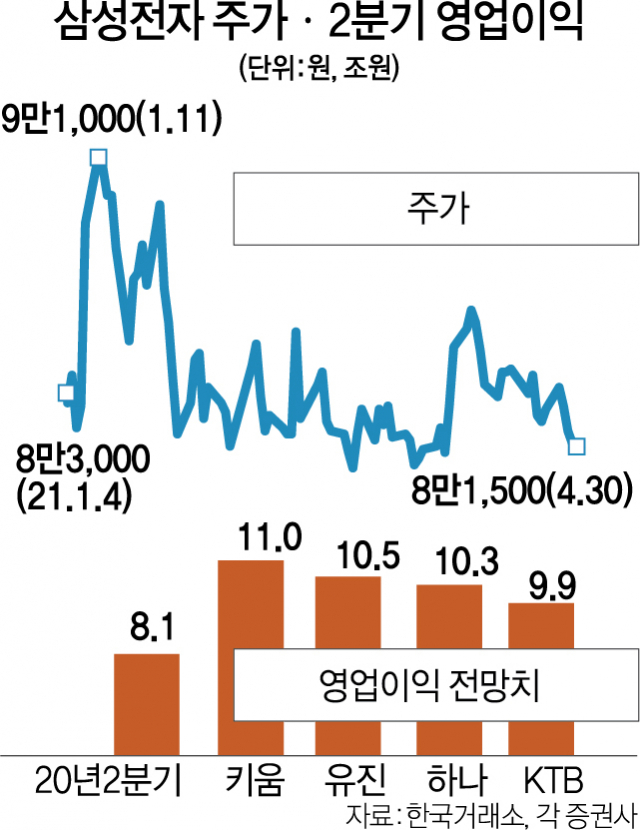

30일 유가증권시장에서 삼성전자는 전일 대비 0.24% 내린 8만 1,500원에 장을 마쳤다. 지난 1월 한때 9만 6,800원까지 치솟으면서 ‘10만전자’를 바라봤지만 이내 8만 원 초반대로 미끄러졌고 이후 석 달간 8만 원 초반 구간을 답보 중이다.

삼성전자의 주가 조정이 끝자락에 다가서고 있다는 분석이 나온다. 이날 보고서를 낸 15개 증권사 중 12곳이 올 2분기 삼성전자가 10조 원대 영업이익을 거둘 것으로 예상했다. 현재 2분기 영업이익 컨센서스는 9조 9,360억 원이다. 키움증권이 11조 원으로 가장 높았고 하나금융투자도 당초 전망치 대비 10.6% 높은 10조 2,900억 원으로 상향했다. 실적 성장을 이끌 곳은 반도체다. 키움증권은 이번 분기 D램과 낸드의 판가가 직전 분기 대비 각각 17%, 8% 상승하면서 반도체 부문의 영업이익이 7조 원에 이를 것으로 판단했다.

주가를 꿈쩍 못하게 발목 잡았던 시장의 우려도 차츰 해소될 것이라는 설명이다. 최근 서버 고객사의 재고 부담과 설비투자 확대로 반도체의 판가 인상 폭이 둔화될 수 있다는 걱정이 주가를 억눌렀다. 하지만 주요 서버 업체의 재고는 정상 수준(6~8주)으로 유지되고 있으며 삼성전자를 비롯한 주요 반도체 업체들의 설비투자 전략에는 변화가 없어 공급이 수요를 따라가지 못하는 환경이 지속될 것으로 관측된다. 더불어 삼성전자의 밸류에이션 배수와 동행하는 특성이 있는 글로벌 유동성 증감률이 하락세를 매듭 지을 것이라는 기대도 나온다. 송명섭 하이투자증권 연구원은 “20%에서 16%로 낮아진 글로벌 유동성 증감률은 미국 등의 대규모 코로나19 지원금 지급을 계기로 하락을 멈추거나 소폭 상승할 것”이라며 “기관의 매도세가 일단락되는 머지않은 시점에 주가 반등이 시작될 것”이라고 내다봤다.

과제도 있다. 지금과 같은 산업 격변기에는 메모리 반도체의 체력 입증만으로 투자자의 마음을 훔치기가 불충분하다는 것이다. 삼성전자가 글로벌 파운드리 산업의 한 축을 담당하고는 있지만 지난해 시장점유율은 TSMC 54%, 삼성전자 17%로 격차가 상당하다. 이승우 유진투자증권 리서치센터장은 “최근 증시에서는 ‘변화와 성장 스토리’가 주가를 움직이는 주요 변수가 된다”며 “TSMC와 격차를 좁히며 ‘위협적인 파운드리 사업자’임을 증명하는 것이 필요하다”고 말했다.

/이승배 기자 bae@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

bae@sedaily.com

bae@sedaily.com