올 2분기 철강 가격 강세에 힘입어 사상 처음으로 영업이익 2조 원을 돌파한 포스코(POSCO(005490))가 3분기까지 최대 실적 경신 기록를 이어갈 전망이다. 증권가는 철강 감산에 따른 타이트한 공급 환경이 하반기까지 업황을 이끌 것으로 내다보며 포스코의 목표주가를 50만 원대로 높여잡았다.

25일 한국거래소에 따르면 지난 23일 포스코는 전 거래일보다 2.17% 오른 35만 3,500원에 거래를 마쳤다. 주가는 그 전일에도 4.69% 상승 마감하며 2거래일 동안 7% 가까이 급등했다. 포스코가 분기 실적 공개 이래 역대 최대치에 해당하는 2분기 실적을 발표한 것이 계기가 됐다.

포스코의 올 2분기 영업이익(연결 기준)은 2조 2,000억 원 규모로 전년 동기 대비 1,194.12%가 늘었다. 국제회계기준(IFRS)으로 실적 공시를 시작한 2010년 이후 분기 기준 2조 원대 영업이익을 낸 것은 이번이 처음이다. 매출액 역시 같은 기간 33.31% 늘어난 18조 2,900억 원을 달성했다. 핵심 사업인 철강 부문이 시황 호조로 판매가격과 판매량이 모두 늘며 호실적을 이끌었다. 국제 철광석 가격은 지난 5월 톤당 237.57달러로 최고치를 찍은 후 200달러대를 유지 중이다.

포스코는 3분기에도 별도 영업이익 2조 원 시대를 열며 또 한번 역대 최고 분기 실적을 갈아치울 것으로 관측되고 있다. 철강값 강세가 하반기까지 이어질 가능성이 크기 때문이다. 지난 2분기 글로벌 철강 가격 강세가 이어지는 동안 홀로 약세를 보였던 중국 가격은 7월 반등세로 전환했다. 전문가들은 중국의 철강 감산 및 수출 규제 가시화로 철강 공급이 더 타이트해질 경우 철강값이 더욱 상승할 가능성도 내다보고 있다. 김미송 케이프투자증권 연구원은 “별도 영업이익은 2조 원으로 추정돼 2008년 3분기 1조 9,800억 원을 넘어설 것”이라고 전망했다.

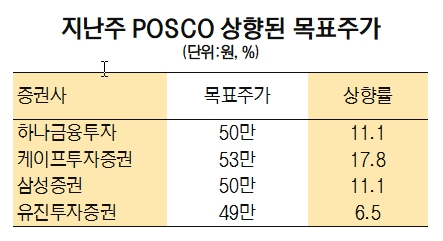

증권가에선 포스코 주가가 당초 공급 과잉 및 피크아웃 우려를 반영해 저평가된 상태라며 목표주가 올려잡기에 나섰다. 하나금융투자, 삼성증권은 기존 45만 원에서 50만 원으로 조정했고 케이프투자증권은 45만 원에서 53만 원으로 올려잡았다. 백재승 삼성증권 연구원은 “글로벌 친환경 트렌드 강화는 오히려 철강의 신규 공급 제한을 앞당기며 철강업계 탑티어 기업들에 예상치 못한 기회를 모색할 수 있도록 할 것”이라고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

sunset@sedaily.com

sunset@sedaily.com