삼성전자(005930)의 올해 3분기 매출이 70조 원을 넘어서며 분기 사상 최대 실적을 기록했지만 주가는 제자리걸음을 했다. 호실적에도 주가에 미치는 영향은 제한적인 모습이다.

4분기 D램 가격 하락에 따른 메모리 시장 둔화 가능성에 실적 하향에 대한 우려가 재부각되며 주가 상승을 제한하고 있다는 분석이 나온다.

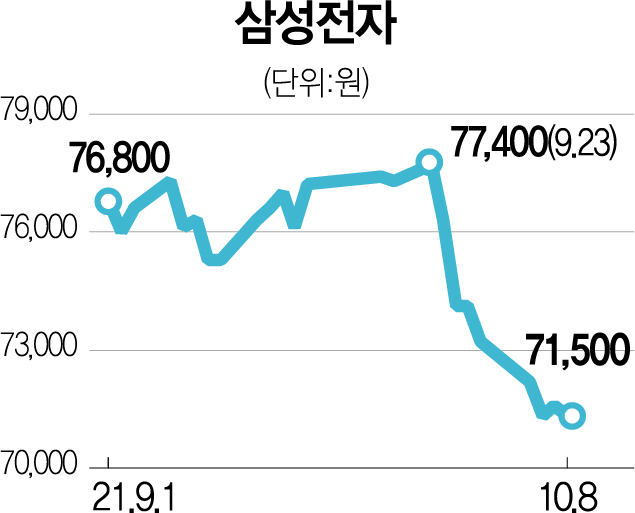

8일 한국거래소에 따르면 삼성전자는 전 거래일보다 0.14% 내린 7만 1,500원에 거래를 마쳤다. 실적 발표 후 장중 1% 안팎으로 오르기는 했지만 지난 8월 이후 지속적으로 8만 원 선을 밑돌고 있다. 이날 발표된 3분기 호실적이 간만에 유의미한 주가 상승세를 이끌 것으로 기대됐지만 오히려 주가는 추가 하락하며 이달에만 4% 가까이 빠졌다.

분기 사상 최초 매출 70조 원 달성이라는 역대급 실적 역시 경기 둔화 우려는 이기지 못한 것으로 분석된다. 이날 삼성전자는 올 3분기 매출액(연결재무제표 기준) 73조 원, 영업이익 15조 8,000억 원을 기록하며 전년 동기 대비 각각 9.02%, 27.94% 증가했다고 잠정 발표했다. 반도체 및 스마트폰 부문의 호황으로 매출이 처음으로 70조 원을 돌파하고 영업이익이 2018년(3분기 17조 5,700억 원)에 이어 역대 두 번째로 큰 규모를 달성했음에도 주가가 약세 마감한 것이다.

3분기 호실적에도 소비 수요 및 생산 차질과 관련한 불확실성에 대한 우려가 여전히 투자 심리를 위축시키고 있는 것으로 보인다. 4분기 D램 가격 하락이 시작되며 메모리 업황이 다운사이클에 진입할 것이라는 전망이 우세하기 때문이다. 이순학 한화투자증권 연구원은 “4분기 반도체 부문은 D램 가격 하락이 시작됨에 따라 영업이익이 3분기 대비 1조 원 가까이 감소할 것”이라며 “삼성전자의 4분기 영업이익 역시 시장 전망치를 밑돌 가능성이 있다”고 예상했다.

심리적 위험 요소가 시장 조정을 거치면 내년부터는 다시 반등할 것이라는 전망도 있다. 김양재 KTB투자증권 연구원은 “1월부터 지속된 주가 조정 국면이 이미 상당 부분 반영됐고 비교 그룹 대비 밸류에이션 역시 저평가 구간이어서 과거 메모리 업체 주가가 업황을 약 6개월 선행했던 선례를 감안하면 11~12월 이후 주가 반등이 기대된다”고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

sunset@sedaily.com

sunset@sedaily.com