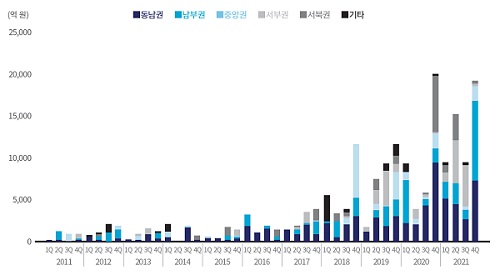

2022년에도 물류센터 투자시장은 활발할 것으로 전망됐다. 젠스타메이트 (대표 이창욱) 리서치센터에 따르면, 2021년 수도권 물류센터 거래 규모는 전년대비 37.1% 상승한 5조 3,353억 원으로 역대 최대 거래규모를 기록하였다. 특히, 전통적 물류센터 집적 지역인 동남권, 남부권 그리고 신흥 지역인 서부권의 거래가 빈번하게 이루어졌다.

2021년 전체 거래규모 중 약 38%가 동남권에서 거래되며 동남권에 대한 꾸준한 투자수요가 확인되었으며, 남부권은 전년대비 103.7% 증가한 1조 5천억 원이 거래되며 처음으로 1조 원 대 거래규모를 기록했다. 최근 몇 년간 지속적으로 공급이 일어나고 있는 서부권 역시 거래규모 1조 원을 돌파하였는데, 이는 인천 남항과 북항에 비교적 신규 공급된 물류센터들이 높은 가격으로 거래 되었기 때문이다.

한편, 지속적인 물류센터 거래로 Cap. Rate 은 꾸준히 하향 곡선을 그리고 있다.

2021년 수도권 물류센터 Cap. Rate은 전년대비 0.4%p 하락한 4.8%를 기록 하였는데, 이는 최근 10년간 기록된 통계 수치 중 가장 낮은 수치이며, 2021년 실질 거래 사례에서 3% 대의 Cap. Rate도 다수 포착되었다.

Cap. Rate의 하향세와 금리인상 리스크에도 불구하고 물류 투자시장의 활황세는 2022년에도 이어질 것으로 보인다.

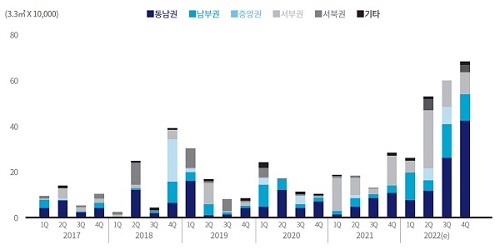

2021년 물류센터 신규 공급면적은 약 77.9만 평으로 전년대비 약 24.7% 상승하며 역대 최대 공급면적을 기록하였다. 권역별로 살펴보면 서부권이 약 37.1만 평으로 가장 많은 신규 공급량을 기록했고, 동남권이 약 26.8만 평으로 뒤를 이었다.

2022년에도 수도권 여러 권역에서 많은 공급이 예정되어 있어 물류센터 신규 공급량은 지속적으로 증가할 것으로 예상된다. 약 90만 평 이상이 예정되어 있는 동남권과 2021년에 37만평으로 가장 많은 공급을 보였던 서부권이 신규공급의 대부분을 주도할 것으로 보인다.

이 밖에도 신규 공급 자산의 준공 전 선매입, 기존 자산의 활발한 거래 그리고 물류센터 개발의 대형화 추세로 인해 2022년 거래 규모 역시 증가 할 것으로 전망된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >