빠른 고령화 속도와 노인빈곤 문제, 국민연금 재정 소진 우려 등을 고려할 때 한국이 하루빨리 ‘덜 내고 더 빨리 받는’ 연금제도 개혁에 나서야 한다는 주장이 나왔다.

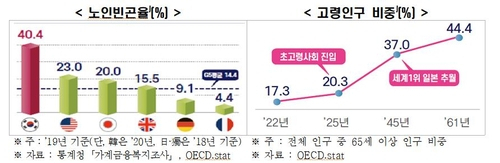

전국경제인연합회 산하 한국경제연구원은 13일 경제협력개발기구(OECD)와 통계청의 데이터를 분석한 결과 2020년 기준 한국의 노인빈곤율이 40.4%로 집계돼 조사대상 OECD 37개국 중 1위였다고 밝혔다. 이는 주요 5개국(G5) 평균인 14.4%의 약 3배에 달하는 수치다. 우리나라 다음으로는 미국(23.0%), 일본(20.0%), 영국(15.5%), 독일(9.1%), 프랑스(4.4%) 등의 순이었다.

한국은 고령화도 급속하게 진행되고 있는 것으로 파악됐다. 한국의 65세 이상 고령인구 비중은 올해 기준 17.3%로 G5보다 낮은 수준이지만, 2025년에는 20.3%로 미국(18.9%)을 제치고 초고령사회에 진입할 것으로 예상됐다. 2045년에는 37.0%로 세계 1위인 일본(36.8%)도 추월할 것으로 전망됐다.

고령화와 노인빈곤 문제가 날로 심각해지고 있지만 한국의 공적·사적연금은 노후소득보장 기능을 제대로 해내지 못하는 것으로 나타났다.

노후생활의 주요 소득원을 비교한 결과 한국은 국민연금·기초연금 등 공적 이전소득 비중(25.9%)이 G5 평균(56.1%)보다 현저히 낮았고, 사적연금·자본소득과 같은 사적 이전소득(22.1%)의 공적연금 보완기능도 약한 것으로 조사됐다. 이런 연유로 한국은 G5와 달리 노후소득의 절반 이상(52.0%)을 근로소득에 의지하고 있었다. 은퇴 전 평균 소득 대비 연금지급액 수준을 의미하는 공·사적연금 소득대체율을 살펴봐도 한국은 2020년 기준 35.4%로, G5 평균(54.9%)보다 훨씬 적은 것으로 조사됐다.

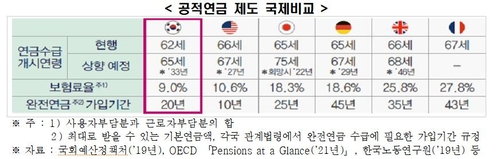

상황이 이런데도 한국의 공적연금 제도는 G5보다 ‘덜 내고 더 빨리 받는’ 형태로 운영돼 연금 고갈이 가속화되는 것으로 나타났다.

한국의 연금 수급 개시 연령은 현행 62세에서 2033년 65세로 3년 늦춰질 예정이다. 하지만 이는 G5(현행 65∼67세→67∼75세 상향 예정)에 비해서는 여전히 빠른 수준이다. 또 한국의 보험료율은 9.0%로 G5 평균(20.2%)의 절반에도 못 미쳤다. 최대치를 받을 수 있는 기본연금액에 필요한 가입 기간도 20년으로, G5 평균(31.6년)보다 10년 이상 짧았다. 한국은 사적연금 제도 역시 G5에 비해 상대적으로 미흡한 편이었다. 15∼64세 인구 중 사적연금 가입자의 비율은 한국이 17.0%로, G5 평균 55.4%를 하회했다. 낮은 세제 지원율(한국 19.7%·G5 29.0%)로 사적연금에 대한 유인이 부족한 점이 낮은 가입률의 한 원인이라고 한경연은 설명했다.

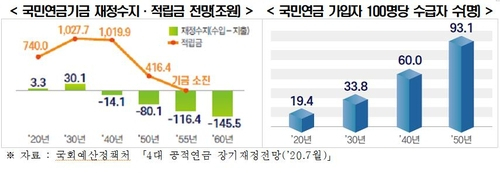

한경연은 연금개혁이 당장 이뤄지지 않는다면 막대한 세부담이 미래 세대에 전가될 것이라고 주장했다. 국회예산정책처에 따르면 국민연금 수입에서 지출을 뺀 재정수지는 2039년 적자로 전환되고 적립금은 2055년에 소진될 전망이다. 또 국민연금 가입자 100명당 부양해야 할 수급자 수는 2020년 19.4명에서 2050년 93.1명으로 5배 급증할 것으로 예상된다. 이에 따라 현재의 국민연금 체계가 유지될 경우 2055년에 국민연금 수령 자격이 생기는 1990년생부터 국민연금을 한 푼도 받지 못하게 될 수도 있다는 것이 한경연의 주장이다.

추광호 한경연 경제정책실장은 “다가올 초고령사회에서 노후소득기반을 확보하기 위해서는 국민연금 개혁과 함께 세제지원 확대 등의 사적연금 활성화가 시급하다”고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

liberal@sedaily.com

liberal@sedaily.com