교보증권(030610)은 다올투자증권(030210)의 기업금융(IB) 부문 경쟁력 강화와 적극적 주주환원정책을 기대된다는 점을 투자포인트로 꼽았다.

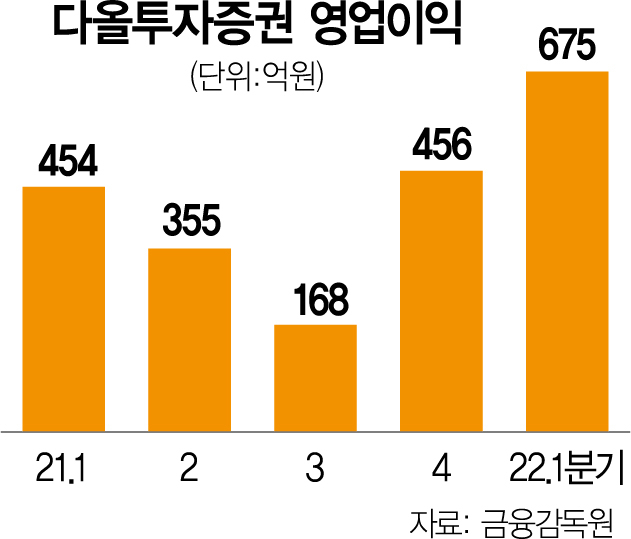

김지영 교보증권 연구원은 "IB부문이 특화된 중소형 증권사로서 향후 다양한 자회사를 통한 수익다변화 및 성장 등 시너지 효과가 기대된다"며 "최근 신용등급 상향과 과거 장외파생상품 인가를 통한 IB부문 영업기반 확대로 향후 경쟁력이 보다 강화될 전망"이라고 27일 밝혔다. 김 연구원은 다올투자증권의 IB부문의 성장으로 올해 1분기 별도기준 당기순이익이 498억 원으로 전분기 대비 153.7% 증가할 수 있었다고 분석했다.

김 연구원은 전년동기대비 13.6% 늘어난 올해 1분기 당기순이익에 대해서 "IB실적 외 저축은행 연결편입에 따른 이자손익 증가에 기인했다"며 "글로벌 금리 급등에 따른 주식시장 하락에도 불구하고 견조한 실적을 시현했다"고 설명했다.

김 연구원은 "2022년 3월 신규 상환전환우선주(RCPS) 480억원 발생을 통한 누적 미지급 배당금 부담이 해소되면서 안정적인 보통주 배당과 유연한 자사주 매입 등 적극적인 주주환원정책이 기대된다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kim@sedaily.com

kim@sedaily.com