이달 9일(현지 시간) 11년 만의 금리 인상을 시사한 유럽중앙은행(ECB)이 긴급 회의를 열고 시장에 되레 유동성을 푸는 채권 매입 프로그램을 예고해 배경에 관심이 쏠린다.

15일 파이낸셜타임스(FT)에 따르면 ECB는 이날 예정에 없던 회의를 개최해 새로운 ‘파편화금지도구(anti-fragmentation instrument)’를 만드는 데 속도를 낼 것”이라고 밝혔다. ECB는 구체적인 내용을 공개하지 않았지만 월스트리트저널(WSJ)은 새로운 채권 매입 프로그램이 될 것으로 전망했다. FT도 “일부 전문가들은 2010년부터 2200억 유로를 들여 유로존 내 취약국의 국채를 사들였던 시장 안정 프로그램의 업데이트 버전이 될 것으로 예상한다”고 전했다.

ECB는 또 경제 상황이 좋지 않은 회원국 채권의 만기 도래 시 재투자에 나설 방침도 시사했다. ECB는 팬데믹에 대응해 1조 7000억 유로에 달하는 채권을 사들여 시중에 유동성을 공급해왔는데 이탈리아 등 채권금리가 급등하고 있는 회원국 채권의 만기가 돌아와도 재투자해 시장 안정을 꾀하겠다는 뜻이다.

ECB가 금리 인상을 예고한 지 한 주도 안 돼 일부 완화적 정책을 시사한 것은 유로존의 특성 때문이다. 미국이나 영국 등의 중앙은행은 정책을 펼 때 자국 물가와 경기에만 집중하면 되지만 ECB는 모든 회원국들의 경제 사정을 고려해야 한다. 유로라는 단일 화폐를 사용하지만 회원국이 각기 다른 재정 정책을 펴는 데다 저마다 채권시장을 갖고 있어 일률적인 통화정책으로는 회원국 내 격차가 벌어지는 부작용을 일으킬 수 있다. 이날 ECB가 깜짝 회의를 연 것도 금리 인상을 시사한 후 이탈리아·스페인·그리스 등 남유럽 국가를 중심으로 국채금리가 2014년 이후 최고치를 찍으며 위기감을 높였기 때문이다.

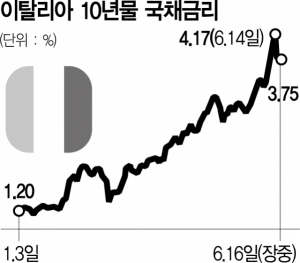

ECB 회의 후 이들 국가의 국채금리는 일단 진정세를 보였다. 이탈리아의 10년물 국채금리는 전날 4.17%까지 치솟으며 8년 만에 최고치를 기록했다가 15일 3.81%로 하락했다. 같은 기간 스페인 국채는 3.11%에서 2.88%로, 그리스는 4.69%에서 4.23%로 각각 떨어졌다. 유로존 금융 스트레스 지표로 통용되는 이탈리아와 독일의 10년물 국채금리 차이는 14일 2.42%포인트로 2020년 이후 최고치를 기록한 뒤 15일 2.17%포인트로 둔화했다.

다만 이번 ECB의 조치가 시장을 안정시키기에는 역부족이라는 평가가 지배적이다. 알제브리스인베스트먼트의 실비아 멀러 정책연구부문장은 “ECB가 시간을 벌었을 뿐 아직 수세에서 벗어나지는 못했다”고 평가했다. ING의 카르스텐 브르제스키 거시연구부문장은 “국채 재투자는 이미 시장 가격에 반영됐다”며 “시장은 ECB에 새 국채 매입 프로그램을 실행할 진짜 의지가 있는지 시험하려 들 것”이라고 진단했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

classic@sedaily.com

classic@sedaily.com