미국 연방준비제도(Fed·연준)의 연속적인 ‘자이언트스텝’에 유럽중앙은행(ECB)의 고민이 커지고 있다. 시장에서는 올 들어서만 금리를 2.25%포인트 끌어올린 연준과의 금리 격차를 좁히고 사상 최고 수준의 인플레이션을 억제하기 위해 ECB가 7월에 이어 9월에도 ‘2차 빅스텝(0.5%포인트 금리 인상)’을 밟을 것이라는 전망이 힘을 얻고 있다. 하지만 러시아가 가스관 밸브를 틀어 잠근 탓에 고조되는 ‘에너지 위기’가 ECB 긴축의 최대 변수로 떠올랐다. 최근 유로존(유로화 사용 19개국) 제조업경기지표가 17개월래 최저치를 기록하는 등 경기 침체 징후가 나타나는 상황에서 ECB가 금리 ‘보폭’을 넓힐 경우 경기 후퇴에 가속도를 붙이는 꼴이 될 수 있기 때문이다. JP모건은 “러시아발(發) 가스 위기가 ECB의 금리 인상을 제한할 것”이라고 내다봤다.

유럽 가스 이번 주만 25% ‘폭등’

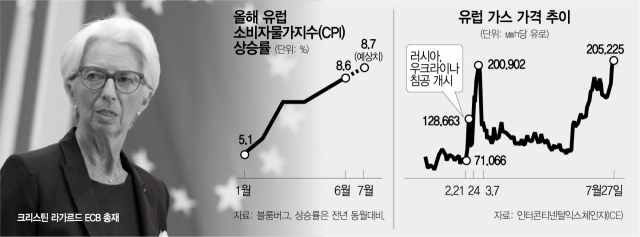

러시아가 노르트스트림1 가스관을 통해 유럽으로 송출하는 가스 공급량을 종전의 20% 수준으로 줄이자 유럽 전역은 러시아발 가스 대란 가능성으로 그야말로 ‘패닉’ 상태에 빠졌다. 파이낸셜타임스(FT)에 따르면 유럽의 가스 기준인 네덜란드 TTF 선물 가격은 당장 러시아의 가스 공급 제한에 따른 영향으로 이번 주에만 25% 뛰었다. 27일(현지 시간) 기준 네덜란드 TTF 선물 가격은 ㎿h(메가와트시)당 205유로대로 러시아의 우크라이나 침공 직전인 2월 21일(약 71유로)보다 3배 가까이 크게 올랐다.

연료비 급등은 이미 사상 최고치를 경신 중인 유럽 물가를 더욱 끌어올릴 가능성이 높다. 29일 발표되는 유로존의 7월 소비자물가지수(CPI)는 1년 전보다 8.7% 올라 통계 집계 사상 가장 높았던 6월 상승률(8.6%)을 웃돌 것으로 전망된다. 연료비 상승이 CPI에서 차지하는 비중이 높은 점을 감안하면 발표치가 예상을 능가할 가능성도 배제할 수 없다.

제조업 경기 악화… 침체 징후 잇따라

이에 따라 시장에서는 ECB가 9월에도 빅스텝을 단행해 물가 억제에 나설 것이라는 관측이 높아지고 있다. 블룸버그 통신의 최근 설문 조사에서는 골드만삭스와 JP모건·바클레이스 등 글로벌 투자은행(IB) 11곳 중 10곳이 9월 ECB의 금리 인상 폭을 0.5%포인트로 점쳤다. 유로화 ‘방어’도 빅스텝의 필요성을 높이는 요인이다. ECB의 7월 빅스텝 이후 유로화는 1달러 대비 1.02유로 안팎으로 ‘패리티(1달러=1유로)’ 붕괴에서 일단 벗어났지만 연준이 7월 자이언트스텝에 이어 9월에도 빅스텝 이상의 금리 인상에 나서면 금리 차는 더욱 벌어지게 된다.

문제는 유럽에서 잇따라 나오는 경기 침체 신호다. 급격한 금리 인상이 경기 위축을 넘어 후퇴를 초래할 수 있기 때문이다. 시장조사 기관 S&P글로벌이 집계한 7월 유로존 제조업 구매관리자지수(PMI)는 49.4로 17개월래 최저치까지 떨어진 상태다. 크리스 윌리엄슨 S&P글로벌 이코노미스트는 “기업들의 신규 주문과 일감이 감소하고 있다는 점이 수치로 확인됐다”며 침체 가능성에 힘을 실었다.

‘재정위기 트라우마’도 변수

무엇보다 러시아발 가스 위기는 고물가를 심화시키는 데 그치지 않고 유럽 경기를 후퇴 직전까지 내몰고 있다. FT는 “에너지 가격 급등으로 유럽 소비자들의 소비 여력은 말 그대로 바닥 난 상황”이라며 “치솟은 생활비로 민생고가 극심해졌다”고 전했다. 치솟는 인플레이션으로 임금 인상을 요구하는 시위와 파업도 각국에서 빈발하며 경제 활력을 떨어뜨리고 있다.

국제통화기금(IMF)은 지난해 5.4% 성장한 유로존의 실질 국내총생산(GDP)이 올해는 2.6%에 그치고 내년 실질 GDP 성장률은 1.2%까지 떨어질 것으로 전망했다. 프랑스 BNP파리바은행의 스피로스 안드레오풀로스 유럽수석이코노미스트는 “유럽 경기 악화는 ECB가 금리를 계속 올릴 기회를 제한한다”고 짚었다.

이탈리아 등 GDP 대비 부채 비율이 100%를 넘는 남유럽의 재정 취약국들도 ECB의 결정을 어렵게 만드는 요인이다. FT는 “ECB가 이탈리아 재정위기를 막기 위해 채권 매입 프로그램인 ‘TPI’를 내놓았지만 유로존 내에서는 ECB가 TPI를 적기에 작동하지 못할 수 있다는 의구심이 커지고 있다”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com