한국은행의 기준금리 인상으로 영끌 대출을 받은 청년층의 월 원리금 부담이 월 급여로 감당이 안 될 정도로 불어나고 있다. 특히 총부채원리금상환비율(DSR)에 장래소득을 반영하기로 한 주택담보대출 완화 조치가 지금과 같은 금리 급등기에 사회 초년생이나 신혼부부 등 현재 소득이 적은 계층에는 대출 확대의 긍정적 요인보다 이자 부담 가중의 부정적 요인이 되고 있다.

25일 서울경제가 미래 소득을 반영해 주택담보대출을 받을 경우 대출금리 상승에 따라 상환해야 할 원리금을 추산한 결과 금리가 1%포인트 상승하면 매달 상환해야 할 원리금이 25만~29만 원 가까이 늘어나는 것으로 나타났다. 연봉 4000만 원인 직장인 A 씨가 6억 원짜리 아파트를 생애최초 주택으로 구입하기 위해 4억 8000만 원을 대출(30년 만기 변동금리)받을 경우 금리가 1%포인트 상승하면 매달 상환해야 할 원리금은 월급의 10% 정도인 25만~29만 원 가까이 늘어나는 것으로 나타났다. 최초 대출을 받을 때보다 금리가 2%포인트만 올라도 50만 원 이상의 추가 부담이 발생하는 셈이다.

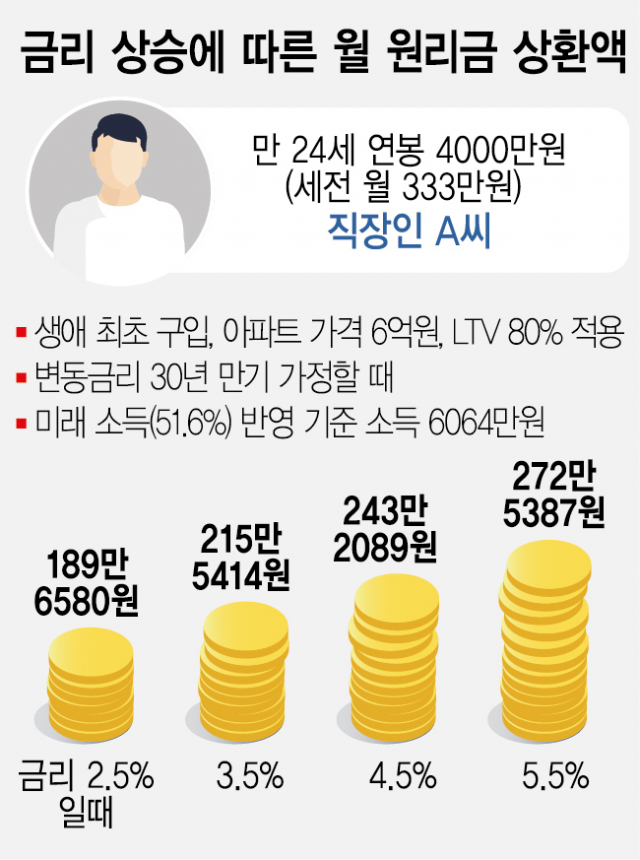

예컨대 A 씨가 금리 2.5%로 대출받은 4억 8000만 원의 매월 상환 원리금은 189만 6580원이다. 금리가 3.5%로 오르게 되면 A 씨의 월 원리금 상환액은 215만 원이 넘고 5.5%가 되면 272만 원이 넘게 된다. 결국 극단적인 사례이기는 하지만 월 급여의 88%를 빚을 갚는 데 써야 하는 상황이다. DSR은 최초 대출 신청 시에만 적용돼 대출 실행 후 금리가 높아져 DSR이 40%를 넘게 되더라도 차주는 금리 상승으로 인한 이자를 추가로 납부해야 한다. 시중은행 관계자는 “중간에 금리가 올라 원리금 상환액이 소득의 40%를 넘게 되더라도 내야 한다”고 말했다.

DSR 40% 규제대로 하면 A 씨의 연봉 4000만 원으로는 4억 8000만 원을 대출받을 수가 없다. 하지만 미래 소득을 반영(현재 연봉의 51.6% 추가 반영)하면 소득이 높아지며 DSR이 37.5%로 낮아지게 돼 대출이 가능하다. 문제는 장래소득을 반영해 대출 한도를 늘리고 원리금 역시 장래소득을 감안해 책정됐지만 현재 받는 월급은 이에 훨씬 미치지 못한다는 점이다. 미래 소득을 반영해 대출 한도를 늘리면 지금 소득 수준으로도 부담이 큰데 금리가 상승해 증가한 이자까지 내야 한다면 부담은 더 가중될 수밖에 없다.

세전 연봉 4000만 원이라면 매달 333만 원 정도를 월급으로 받게 되는데 4대 보험(약 32만 원)과 소득세(약 12만 원) 등을 제하고 실제 수령하는 돈은 289만 원 정도다. 금리가 2.5%일 때 매달 내야 하는 원리금(189만 원)은 힘겹지만 버틸 수 있다. 하지만 금리가 3%포인트 상승할 경우 원리금을 부담하고 나면 수중에 남는 돈은 11만 원에 불과하다. 사실상 생활이 불가능한 수준인 셈이다.

이 때문에 미래 소득을 반영해 대출 한도를 늘리더라도 당장 소득이 적은 젊은 세대에는 ‘그림의 떡’일 수밖에 없다. 일각에서는 ‘하우스푸어’가 양산될 수 있다는 지적이 나온다. 은행의 한 관계자는 “금리 상승으로 인한 원리금 증가 부담을 줄이려면 고정금리형 상품을 선택해야 하지만 고정금리 상품도 금리 수준이 높아 당장 느끼는 부담이 더 클 수밖에 없다”며 “대출 한도까지 돈을 빌려 집을 사는 것은 현재 금리 상승 추세를 보면 지양해야 한다”고 말했다.

한편 이번 금리 인상에 이어 10월과 11월 두 차례 남은 한은 금융통화위원회에서도 한두 차례 기준금리를 인상할 경우 변동형 주택담보대출 금리는 7%를 돌파할 것으로 점쳐진다. 현재 상단인 6.204%에 이날 기준금리 인상분(0.25%포인트)과 10월·11월 인상분(0.5%포인트)까지 반영될 시 6.954%에 달한다. 기준금리 인상과 함께 각종 변동금리 대출 상품 금리의 기준이 되는 코픽스(COFIX) 역시 이달 0.52%포인트 오르는 등 역대 최대 증가 폭을 기록하고 있다. 통상 금리가 더 높은 신용대출 금리의 오름세도 심상찮다. KB국민은행의 금융채 12개월 신용대출 상품은 금리 상단이 이미 6.07%로 6%를 넘겼고 6개월 상품은 상단이 5.74%다. KB국민은행은 목요일 종가를 기준으로 신용대출 금리를 조정한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >