미국의 기준금리 인상 여파가 국내 은행 대출금리에 곧바로 영향을 미쳤다. 금리 인상 직후 채권 금리가 급등하면서 하루 만에 대출금리도 0.2%포인트 이상 높아졌다. 시중금리가 빠르게 상승하며 은행들의 대출금리 조정 여지도 줄고 있어 소비자 부담은 더 커질 것으로 전망된다.

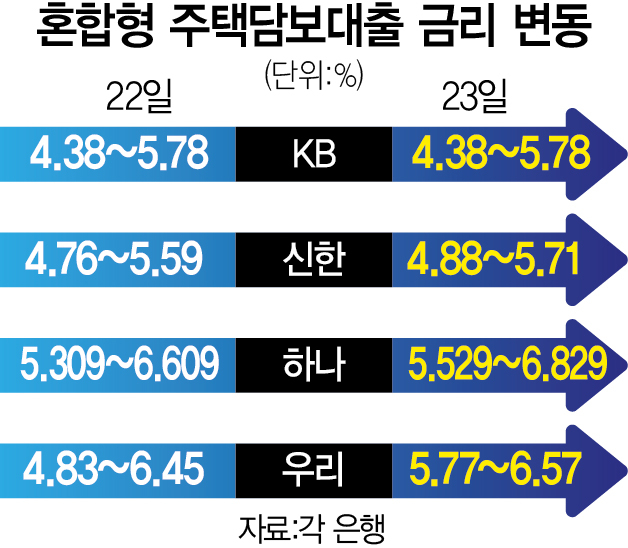

23일 은행권에 따르면 이날 4대 시중은행의 혼합(고정)형 주택담보대출 금리는 4.38~6.829%로 전날보다 하단은 변동이 없는 반면 상단은 0.22%포인트 올랐다. KB국민은행을 제외한 우리은행(5.77~6.57%), 하나은행(5.529~6.829%), 신한은행(4.88~5.71%)이 전날보다 금리 상단을 0.1~0.2%포인트가량 올렸다. 4대 시중은행의 혼합형 주담대 금리 상단은 예상보다 빨리 7%를 뚫을 가능성도 커졌다.

상반기 기준 금리 인상이 시작되면서 은행들은 ‘이자 놀이’ 비판에 직면해 대출금리 인상을 최대한 자제해 왔다. 한국은행에 따르면 올해 1~7월까지 국내 은행의 1년 만기 정기예금 금리(신규 취급액 기준)는 1.83%에서 3.33%로 1.5%포인트 높아졌지만 주담대 금리는 3.85%에서 4.16%포인트로 0.31%포인트 상승하는 데 그쳤다.

문제는 미국과 한국의 중앙은행이 올해 기준금리를 더 올릴 가능성이 짙어진 반면 은행들의 대출금리 인하 여력은 갈수록 떨어지고 있다는 점이다. 예컨대 은행들은 예대금리차 공시가 현실화하면서 예대금리차를 표면적으로는 유지하거나 낮추면서도 수익성을 개선하기 위해 채권 발행을 늘려왔다. 금융투자협회에 따르면 올해 3분기(9월 22일 기준) 은행채 순발행액은 11조 5480억 원으로 지난해 3분기(2조 1323억 원)보다 5배 이상 늘었다. 은행의 한 관계자는 “1년 만기 예금 금리가 3% 정도까지 올랐는데 은행채 1년물 금리가 지난달까지 3% 중반대였다”며 “추가 관리 비용 등을 고려하면 은행채 발행이 자금 조달에 상대적으로 유리한 면이 있었다”고 설명했다.

하지만 미국의 기준금리 인상으로 이마저도 여의치 않게 됐다. 은행채 금리도 급등했기 때문이다. 전날 기준 무보증 1년 만기 은행채(AAA 기준) 금리는 4.121%로 4%를 넘어섰으며 5년 만기 은행채 금리는 4.679%로 5%대를 넘보게 됐다.

이 때문에 4분기 이후 국내 은행들의 대출금리 인상 속도도 더욱 빨라질 것이라는 예상이 많다. 현재 3.0~3.25%인 미국의 기준금리는 올해 말까지 1.25%포인트가량 더 오를 것으로 예상되는데 한국은행 역시 이 정도 폭의 인상을 단행할 가능성이 높다. 환율이 치솟는 상황에서 한미 간 금리 차가 확대되는 것을 내버려 둘 수는 없기 때문이다. 은행들이 기준금리 인상분을 그대로 대출금리에 반영하지는 않겠지만 적어도 현재보다 1%포인트 이상의 추가 인상은 불가피하다는 전망도 나온다. 이 때문에 올해 연말 주담대 금리 상단이 7%를 훌쩍 뛰어넘어 8% 언저리까지 도달할 가능성도 적지 않다. 은행의 한 관계자는 “금리가 오르면 대출 수요가 줄어 은행 입장에서도 환영할 만한 일이 아니다”라며 “금리 인하 여지가 많이 줄기는 했지만 여러 가지 방안을 고민하고 있다”고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

junpark@sedaily.com

junpark@sedaily.com