영국 정부가 대규모 국채 발행을 전제로 한 70조 원대 감세 정책을 발표하면서 파운드화가 급락해 미국 달러와 가치가 동등해지는 ‘패리티’를 눈앞에 뒀다. 유럽 통화가치가 달러화 초강세, 이른바 ‘킹달러’로 가뜩이나 떨어지는 상황에서 영국 감세발(發) 충격까지 가중되는 상황이다. 이런 가운데 ‘극우’ 조르자 멜로니 이탈리아형제들(FdI) 대표의 총리 당선이 유력한 이탈리아에서도 재정 건전성에 대한 우려가 커지며 유로화 약세를 부추기고 있다. 유럽 주요 통화인 유로화와 파운드화가 영국과 이탈리아의 부채 증대로 위기에 빠질 수 있다는 경고음이 커지는 것이다.

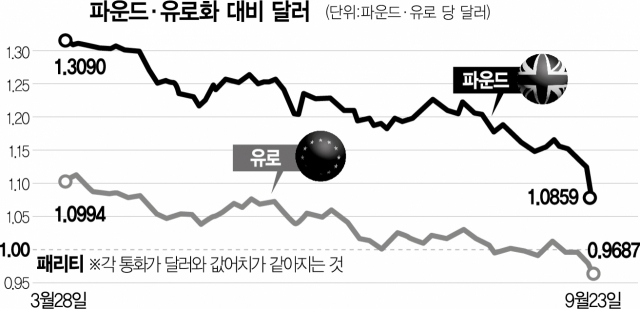

24일(이하 현지 시간) 파이낸셜타임스(FT)에 따르면 전날 외환시장에서 달러에 대한 파운드화 가치는 1985년 이후 최저치인 파운드당 1.0859달러까지 급락하며 패리티에 근접한 채 마감했다. 유로화도 0.9687달러까지 가치가 낮아지며 20년 만의 최저 수준을 이어갔다.

파운드화 약세는 쿼지 콰텡 영국 재무장관이 총 450억 파운드(약 70조 원) 규모의 막대한 감세 방안을 발표한 데 따른 것이다. 영국 정부는 내년 4월부터 소득세 기본세율을 20%에서 19%로 인하하고 소득이 15만 파운드인 고소득자에게 적용되는 최고세율도 45%에서 40%로 낮추기로 했다. 또 인지세 부과 대상이 되는 주택 가격 기준을 현 12만 5000파운드에서 25만 파운드로 2배로 올렸다. 아울러 기존 19%에서 25%로 올리려 했던 법인세 인상 계획은 폐지했다. FT는 “(450억 파운드는) 1972년 이후 반세기 만에 가장 큰 감세 규모”라고 짚었다.

콰텡 장관은 대규모 감세가 영국의 경제성장을 촉진할 것이라고 강조했다. 감세 효과가 나타나면 올해 2분기 현재 -0.1%로 부진에 빠진 영국의 국내총생산(GDP) 성장률이 2.5%대로 올라설 것이라는 장밋빛 전망을 내놓은 것이다. 그러나 시장은 막대한 ‘세수 펑크’ 가능성에 주목했다. 결국 영국 정부가 대규모 국채를 발행해야 하는데 이 같은 부채 규모를 감당하지 못할 것이라는 우려가 증폭된 것이다. 실제로 영국 중앙은행은 22일 고물가를 진정시키고 미국과의 금리 격차를 줄이기 위해 기준금리를 2.25%로 인상했다. 이는 금융위기 때인 2008년 12월보다 높은 수준이다. 이처럼 차입 비용이 커진 상황에서 영국 정부가 부채를 늘리면 재정 건전성에 대한 우려가 높아질 가능성이 크다는 지적이 제기된다. 영국 싱크탱크인 재정연구소(IFS)의 폴 존슨 소장은 “국가 부채 관리가 불가능한 지경에 처할 수 있다”고 말했다.

결국 이런 우려가 파운드화 급락이라는 결과로 이어졌다는 분석이다. 그럼에도 영국 정부는 내년 추가 감세 방안을 내놓을 계획을 세우고 있다고 텔레그래프가 전했다. 파운드화가 미국 달러 가격보다 낮아지는 ‘패리티 붕괴’ 가능성도 배제할 수 없다는 의미다.

파운드화와 더불어 약세를 기록한 유로화의 경우 이탈리아에서 재정 건전성 우려가 커진 데 따른 영향이다. 23일 이탈리아 국채 10년물의 수익률(금리)은 전 거래일 대비 4% 이상 껑충 뛴 4.3%를 기록했다. 블룸버그통신은 25일 치러진 총선에서 멜로니 후보의 총리 당선이 유력시되는 것이 시장의 불안을 키우고 있다고 해설했다. 올해 2분기 현재 이탈리아의 GDP 대비 국가부채비율은 152.6%로 그리스(189.3%)에 이어 27개 유럽연합(EU) 회원국 가운데 가장 높은 상황에서 극우 정당의 집권은 이탈리아 재정 지출 확대로 이어질 수 있다는 우려를 키운다는 의미다. 멜로니 후보가 재정 건전성을 더 이상 악화시키지 않겠다고 했던 그동안의 공약을 제대로 지킬 수 있을지 의문이다. 새 이탈리아 정부가 러시아의 가스 공급 중단으로 에너지 위기가 가중된 상황에서 재정 ‘허리띠’를 졸라매기보다 재정 지출을 늘리는 선택을 할 가능성이 높다는 근거에서다. 이탈리아 부채 위기가 현실화할 경우 그 충격이 이미 강달러에 고전 중인 유로화에 그대로 전이되고 유럽중앙은행(ECB)이 유로화 방어를 위해 금리 인상 폭을 더 키워야 하는 악순환으로 이어질 수 있다는 지적이 나온다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

mryesandno@sedaily.com

mryesandno@sedaily.com