물가와 환율을 잡기 위한 한국은행의 빅스텝(0.5%포인트 금리 인상)에 ‘영끌(영혼까지 끌어모음)족’과 ‘빚투(빚으로 투자)족’이 한계 상황으로 내몰리고 있다. 주택담보대출 금리가 연내 8%대로 올라서며 이자 부담은 눈덩이처럼 불어날 것으로 전망된다. 불과 1년 2개월 만에 주담대 금리는 2배 이상 오르며 이자만 33조 원 늘었다.

12일 금융권에 따르면 4대 시중은행(KB국민·신한·하나·우리은행)의 고정형(혼합형) 주담대 금리는 이날 4.89~7.176%다. 지난달 말 4.730~7.141%를 기록한 데서 10여 일 만에 0.035%포인트 올랐다. 특히 8월 한국은행이 기준금리를 0.25%포인트 인상할 당시 고정형 주담대의 금리는 3.77~6.069%였던 점을 고려하면 두 달 만에 금리 상단이 1%포인트가량 상승했다. 신규 코픽스 기준 변동형 주담대 금리는 이날 기준 4.40~6.848%를 기록했다. 신용대출(1등급·1년)과 전세대출 또한 상단 금리가 각각 6.94%, 6.6%에 달했다.

기준금리가 오르면 금융사들의 조달비용이 늘어나 대출금리를 올릴 수밖에 없다. 특히 지표가 되는 금융채와 코픽스(COFIX) 금리를 끌어올린다. 은행들은 이 지표금리에 가산금리를 더해 최종 대출금리를 산정한다. 고정형 주담대 금리의 지표가 되는 은행채(무보증·AAA) 5년물은 11일 5.023%에 거래를 마쳤다. 은행채 5년물이 5%대를 넘어선 것은 2010년 8월 이후 12년 만이다. 변동형 주담대와 전세대출의 지표금리인 코픽스는 8월 신규 취급액 기준 2.96%로 2013년 1월 이후 9년 7개월 만에 가장 높은 수준이다. 이대로 한은의 두 번째 빅스텝이 지표금리에 반영된다면 고정형 주담대 금리는 8%대를, 변동형 주담대 전세대출 금리는 7%를 조만간 넘어설 수밖에 없다.

금리 상승의 고통을 감내해야 한다고 하지만 불어나는 이자 부담은 다중채무자 등 취약차주를 한계 상황으로 몰 수밖에 없다. 한국은행이 최근 국회 기획재정위원회 소속 강준현 더불어민주당 의원에게 제출한 가계부채 현황 자료에 따르면 기준금리가 0.50%포인트 인상되면 전체 대출자의 이자는 6조 5000억 원으로 불어난다. 전체 규모로 보면 3개 이상 금융기관에서 대출을 받은 저소득층·저신용자인 취약차주가 부담하는 이자는 3000억 원에 불과해 전체 이자의 대부분은 비취약차주가 부담한다. 그러나 차주 1인당 부담하는 평균 연간 이자 부담 증가액을 기준으로 하면 취약차주는 25만 9000원, 비취약차주는 33만 2000원 더 부담하는 것으로 집계됐다. 1인당 이자 부담 증가액이 취약차주에서도 상당한 것으로 드러남에 따라 금리 인상 시 취약차주가 부실의 고리가 될 수 있다. 신용상 한국금융연구원 금융리스크연구센터장은 “(기준금리 인상으로) 정상 범위에 있던 차주가 고위험 차주로 전락하는 등 취약차주가 추가로 발생할 것”이라며 “부동산 가격까지 영향을 받게 되면서 전 연령대에서 과도하게 빚을 내 주택을 구입했던 차주들 사이에서 주택을 내놓아야 하는 상황이 올 수 있다”고 지적했다. 실제 시중은행의 대출 사례 분석에 따르면 2년 전 마포래미안푸르지오 24평을 5억 6600만 원(신용대출 1억 원 포함)을 빌려 14억 3000만 원에 매수한 A 씨의 경우 초기 6개월 원리금은 매달 224만 7000원 수준에서 불과 2년 뒤 304만 8000원으로 36%나 늘었다. 올해 말이나 내년 초 기준금리가 3.50%이면 A 씨는 월 약 340만 4000원을 원리금으로 내야 한다.

부동산 시장은 이미 이자 부담이 커지면서 매수세가 위축되고 거래량 감소 및 집값 하락으로 이어지는 악순환이 반복되고 있다. 한국부동산원에 따르면 지난해 10월 113.1로 기준선 100을 상회하던 전국 아파트 매매수급지수는 이달 첫째 주 84.3으로 고꾸라졌다. 불과 일 년여 만에 25.5%나 하락한 것이다. 수급지수는 기준선 100을 기준으로 200에 가까울수록 수요가 많으며 0에 가까울수록 공급이 많다는 것을 뜻한다.

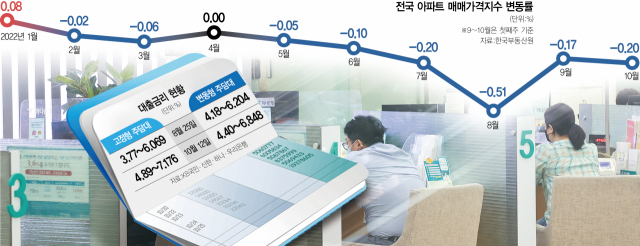

전국 아파트값도 기준금리가 오를 때마다 낙폭이 커지고 있다. 한국부동산원의 전국 아파트 매매가격지수는 올해 1월 106.3에서 이달 첫째 주(3일 기준) 104.4를 기록하며 1.78% 하락했다. 한국은행이 1월 금리 인상을 단행하자 2월 전국 아파트 가격은 0.02% 하락했고 이어 3월에는 0.06% 내렸다. 4월에도 금리 인상이 결정되자 5월 전국 아파트값이 0.05% 하락했고 5월과 7월·8월까지 연달아 금리가 오르면서 낙폭이 더욱 확대돼 8월에는 0.51% 하락했다. 9월 이후에도 주간 단위로 아파트값 하락률이 커지고 있다.

거래량도 크게 줄고 있다. 지난해 9월 8만 9499건이었던 전국 아파트 거래 건수는 올 8월 5만 1007건으로 급감했다. 분양시장에도 찬바람이 불고 있다. 국토교통부에 따르면 전국의 미분양 주택은 총 3만 2722가구(8월 말 기준)에 달했다.

윤지해 부동산R114 수석연구원도 “추가 금리 인상이 예정된 데다 규제 지역과 총부채원리금상환비율(DSR)에 따른 한도 축소도 예상돼 수요층이 이탈할 수밖에 없는 환경”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jikim@sedaily.com

jikim@sedaily.com