저축은행들이 정기예금 금리를 가파르게 올리며 지점마다 북새통이다. 그렇다고 예금 고객만 몰린 것도 아니다. 예금을 찾아 0.1%포인트라도 높은 또 다른 저축은행을 찾으려는 고객들도 번호표를 받고 기다린다. 예금을 찾으려는 뱅크런이 아니라 예금을 옮기려는 뱅크런이 발생한 셈이다.

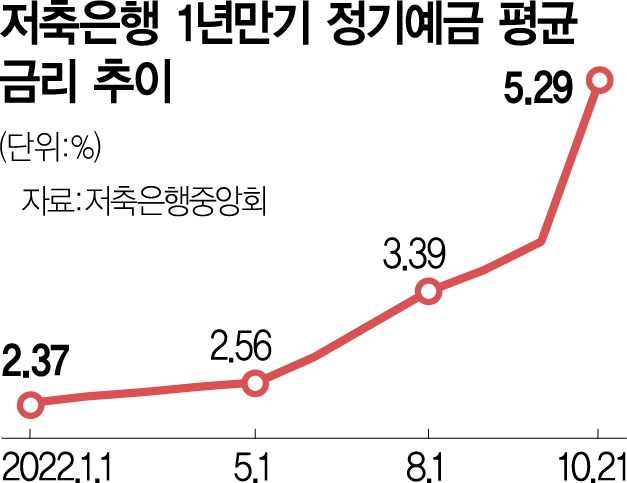

23일 저축은행중앙회에 따르면 21일 기준 국내 저축은행의 1년 만기 정기예금 평균 금리는 5.29%로 이달 초(3.85%)보다 1.44%포인트 급등했다. 10월이 공휴일이 많아 은행 영업 일수는 13일에 불과한 만큼 1영업일당 0.11%포인트씩 금리를 올린 셈이다. 특히 저축은행 평균 예금금리는 올해 1월 2.37%로 이달 초까지 1.48%포인트 올랐는데 이달에만 올해 올린 만큼 금리를 상향 조정했다. 실제로 이달 초 저축은행중앙회 소비자포털에 게시된 1년 만기 예금 상품 금리는 가장 낮은 상품이 연 2%, 가장 높은 상품이 연 4.4%였지만 21일 기준으로는 금리 밴드가 4.1~6.5%로 형성돼 있다. 이달 초에는 대부분 상품의 금리가 3%대였지만 현재는 3%대 금리 상품은 찾아볼 수 없다. 4%대 금리 상품도 20% 정도이며 대부분이 5%대 이자를 주고 있다. 6%대 금리 상품도 공시된 290개 상품 중 24개에 달한다. 저축은행 간 금리 인상 경쟁도 치열해지고 있다. 19일 상상인 계열 저축은행들이 연 6% 금리를 제공하는 정기예금을 선보이자 이튿날 다올·하나 등의 다른 저축은행이 6%대 예금 상품을 잇달아 냈다.

저축은행 업계 일각에서도 너무 가파르게 금리를 올리는 것 아니냐는 우려의 목소리가 나온다. 하지만 예적금으로만 자본을 확충할 수 있는 저축은행 입장에서는 시중은행과의 금리 경쟁력이 약화되면 영업 기반 자체가 무너질 수밖에 없어 ‘울며 겨자 먹기’ 식이라도 금리 인상에 나서야 한다는 입장이다. 예금금리 인상으로 수익성이 악화될 수 있지만 시중 유동성 위기가 우려되는 상황에서 자본을 확보해놓지 않으면 더 큰 위기를 맞을 수 있다는 것이다. 대형 저축은행의 한 관계자는 “6%대 예금금리는 대출금리 상한이 있는 한 대형 저축은행이라고 해도 수익이 거의 남지 않는 정도”라며 “하지만 시중은행이 예금금리를 계속 올리고 있는 만큼 어쩔 수없이 인상할 수밖에 없는 상황”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

junpark@sedaily.com

junpark@sedaily.com