MLB와 디스커버리의 판권을 가진 의류 생산·판매 업체 F&F(383220)의 실적 기대감이 커지고 있다. ‘제로 코로나’ 정책에도 불구하고 중국에서 견조하게 점유율을 높이고 있어 내년이 더 기대된다는 분석이 나온다.

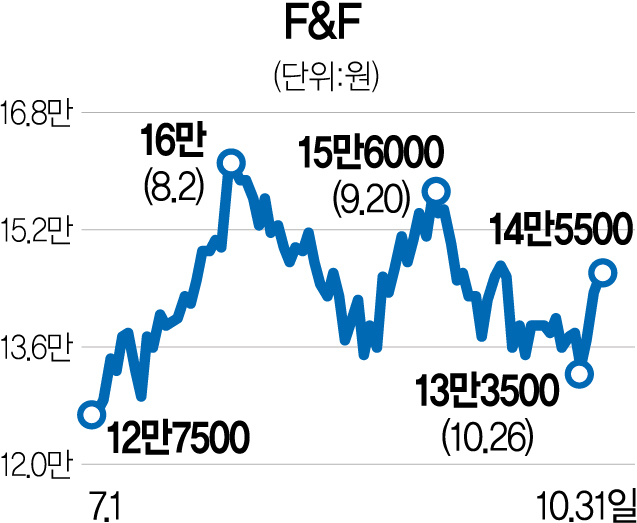

31일 한국거래소에 따르면 F&F는 전 거래일 대비 2000원(1.39%) 오른 14만 5500원에 거래를 마감했다. 이날 특히 기관투자가들이 3거래일 연속 순매수 행진을 이어가며 상승세를 이끌고 있다. 이 기간 기관투자가들은 F&F 주식 100억 원어치 사들였다.

금융투자 업계에서는 F&F의 견조한 성장세가 주가를 끌어올리고 있다고 분석한다. 금융 정보 업체 에프앤가이드에 따르면 1일 발표 예정인 F&F의 3분기 연결 기준 영업이익은 1240억 원으로 추정된다. 이는 전년 동기 대비 25.8% 증가한 것이다. F&F의 질주가 내년에도 이어질 것이라는 예측이 나온다. 내년 연결 기준 영업이익은 7250억 원으로 전망된다. 이는 올해 영업이익 추정치(5742억 원)보다 26.26% 늘어나는 것이다.

전문가들은 F&F가 중국 시장 점유율을 확대하며 실적이 개선되고 있다고 분석한다. 삼성증권(016360)에 따르면 MLB 브랜드는 지난해 중국 진출 2년 만에 중국 패션 브랜드 소매판매액 상위 34위에 도달했다. 글로벌 업체를 통틀어 가장 빠르게 점유율을 확대했다는 설명이다. 최지호 삼성증권 연구원은 “MLB가 중국 젊은 세대 소비의 직접적인 수혜를 받으며 올해 브랜드 순위 18위까지 상승하고 향후 점유율 확대를 가속화해나갈 것으로 예상한다”고 밝혔다. 최 연구원은 “현재 밸류에이션 수준은 저평가 상태로 판단된다”며 “투자자들의 눈높이는 상향돼야 할 것으로 보인다”고 전했다. 오지우 이베스트투자증권(078020) 연구원은 “중국 봉쇄에도 불구하고 선풍적인 인기를 바탕으로 호실적을 시현하고 있다”며 “9월 말 기준 중국 매장 수는 817개로 연초 가이던스였던 800개를 이미 넘었다”고 밝혔다. 오 연구원은 의류 업종 내 최우선주로 F&F를 제시했다.

다만 중국 경기 침체 가능성을 고려해 투자해야 한다는 목소리도 나온다. 최 연구원은 “예상보다 더욱 극심한 중국 소비 침체기가 도래할 경우 F&F의 점포 수 확대 속도뿐만 아니라 점포당 매출액 성장률에까지 악영향을 끼친다는 점에서 실적 하락 위험성을 확대할 가능성이 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kim@sedaily.com

kim@sedaily.com