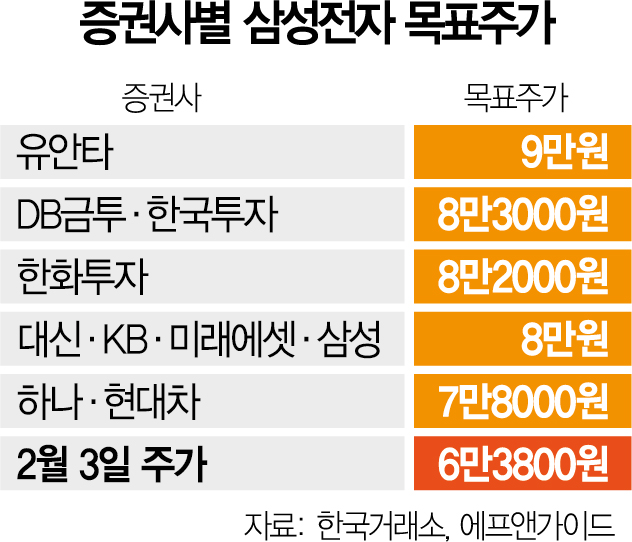

증권가에서 6만 원대의 삼성전자(005930) 목표가가 사라졌다. 그동안 유일하게 6만 원대로 고수했던 대신증권(003540)이 목표가를 8만 원으로 상향 조정했기 때문이다. 업계의 공급 조절이 본격화되며 반도체 상승 사이클 진입이 가시화됐다는 이유에서다.

대신증권은 3일 삼성전자의 목표 주가를 6만 5000원에서 8만 원으로 23.08% 상향 조정했다. 올해 주가순자산비율(PBR)을 1.2배에서 1.6배로 높이며 목표 주가도 올려 잡았다. 골드만삭스(7만 원→7만 5000원)와 다올투자증권(030210)(6만 9000원→7만 1000원)도 1일 목표가를 상향 조정한 바 있다. 증권사들이 제시한 목표가 중 최저치도 7만 원(IBK투자증권)으로 바뀌었다.

반도체 공급 조절이 본격화하며 반도체 상승 사이클 진입이 가시화됐다는 분석이 목표가 상향 조정의 근거로 작용했다. 대신증권은 삼성전자의 영업이익이 1분기 1조 5190억 원을 기록하며 저점을 찍은 뒤 점진적으로 상승할 것으로 내다봤다. 4분기 영업이익은 6조 70억 원에 달하며 전년 동기 대비 39.50% 증가할 것으로 예측됐다. 특히 반도체 부문(DS 부문)도 4분기에는 흑자 전환할 것으로 전망된다. 위민복 대신증권 연구원은 “2분기에는 메모리 가격 하락 폭 완화로 재고 평가손실 규모가 감소하면서 1분기 실적의 저점을 통과할 것으로 전망된다”며 “내년부터 발생할 구조적 공급 부족에 대한 기대감 및 기존 재고로 대응 불가능한 서버용 DDR5 시장의 개화에 3분기 메모리 제품 가격 반등을 예상한다”고 밝혔다. 위 연구원은 “하반기부터는 재고자산 평가손실 환입과 함께 실적 개선이 발생할 것”고 말했다. 위 연구원은 SK하이닉스(000660)의 추가 감산 및 투자 축소도 불가피할 것으로 전망했다. 골드만삭스도 “1분기 안에 메모리 재고가 하락 전환할 가능성이 높으며 더 좋은 가격 환경과 의미 있는 이익 개선이 2분기에 일어날 것으로 본다”고 설명한 바 있다.

반도체 공급 조절 국면에서 삼성전자가 가장 큰 수혜를 입을 것이라는 예측이 나온다. 위 연구원은 “삼성전자의 생산량 조절 강도는 경쟁사 대비 낮다. 단위당 고정 원가 부담도 상대적으로 적을 것으로 예상한다”며 “선단 공정으로의 전환과 맞물려 경쟁 업체 대비 원가 우위가 확대될 것으로 예상된다”고 말했다.

삼성전자 추천 매수 시점은 지금이라고 분석했다. 위 연구원은 “연말까지는 상승 가시화로 큰 폭의 주가 상승이 예상되나 2분기에는 수요 전망에 따른 주가 등락을 예상한다”면서도 “공급 조절에 대한 과도한 기대감이 현실화하고 경쟁사 공급 조절은 더욱 명확해진 현 시점에서의 매수를 추천한다”고 말했다.

삼성전자는 사흘 연속 상승세를 이어갔다. 이날 한국거래소에 따르면 삼성전자는 전 거래일 대비 0.47% 상승한 6만 3800원에 거래를 마쳤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

kim@sedaily.com

kim@sedaily.com