600만 명 이상의 주주들이 보유한 ‘국민주’ 삼성전자(005930)가 본격적으로 기지개를 켤 준비를 하고 있다. 메모리반도체 업황이 올 상반기 바닥을 치고 하반기부터 반등할 것이라는 전망이 속속 나오자 최근 외국인과 기관투자가들이 앞다퉈 주식을 순매수하는 모양새다. 증권 전문가들은 반도체 회복기에 접어들면 삼성전자의 실적과 세계시장 점유율이 모두 성장할 수 있다며 주가도 나쁘지 않은 흐름을 보일 것으로 내다봤다.

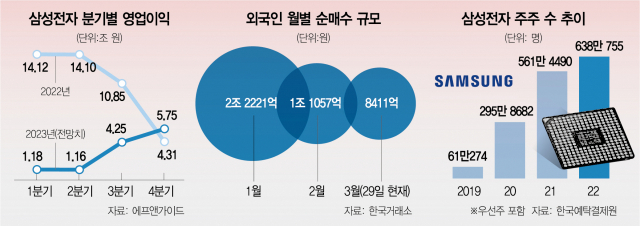

한국거래소에 따르면 외국인과 기관투자가는 이달 들어 29일까지 삼성전자를 각각 8411억 원, 1505억 원어치 사들였다. 특히 외국인들은 1월과 2월 삼성전자를 2조 2221억 원, 1조 1057억 원씩 순매수하고도 주식 매집을 멈추지 않고 있다. 삼성전자 주가가 최근 6만 원 초반대에서 횡보하는 점을 감안하면 현 가격이 아직 싸다고 보는 셈이다. 이날 삼성전자는 전날보다 0.32% 내린 6만 2700원에 거래를 마쳤다.

이는 같은 반도체 기업인 SK하이닉스(000660)의 수급 상황과도 상반된 움직임이다. 1·2월 삼성전자와 SK하이닉스를 동반 순매수하던 외국인은 3월 이후 SK하이닉스만 6400억 원어치를 내다팔았다.

외국인과 기관이 최근 삼성전자에 적극 구애를 펼치는 배경에는 반도체 업황 전환이 머지않았다는 판단이 있는 것으로 풀이된다. 시장이 반등만 하면 삼성전자가 경쟁 업체에 상대적 우위를 점할 공산이 커졌다고 보는 게 아니냐는 해석이 나온다.

실제 올 1·2분기를 반도체 업황의 바닥으로 지목하는 평가는 국내외 곳곳에서 나오고 있다. 대만의 시장조사 업체 트렌드포스는 이달 보고서를 통해 3분기부터 메모리반도체의 공급 부족 현상이 나타날 것이라는 전망을 내놨다. 트렌드포스는 3분기부터 D램과 낸드플래시 수요가 공급을 각각 1.9%, 2.2% 상회할 것으로 관측했다. 4분기에는 공급 부족이 심화돼 각각 5.81%, 5.8% 수준까지 격차가 벌어질 것으로 진단했다.

삼성전자가 시장 지배력을 앞세워 SK하이닉스, 미국 마이크론테크놀로지 등의 감산 전략에 더 유연하게 대응할 수 있다는 점도 차별 요소로 꼽힌다. 경쟁 업체들이 재고만 소진하는 동안 인위적 감산 없이 버틴 삼성전자가 하반기 업황 회복의 최대 수혜주가 될 것이라는 분석이다. D램 시장 3위 업체인 마이크론은 28일(현지 시간) 2분기 실적을 발표하면서 추가 감산을 예고했다. 마이크론은 올해 설비투자 예산을 지난해보다 40% 줄인 70억 달러로 정했다면서 반도체 생산 장비 투자도 절반 이상 줄일 것이라고 밝혔다. 산제이 메흐로트라 마이크론 CEO는 “데이터센터 고객사들의 재고가 올해 말까지 정상화 수준에 도달할 것”이라며 “챗GPT를 비롯한 인공지능(AI) 시장의 폭발적인 성장으로 메모리반도체 시장이 2025년 기록적인 성장세를 보일 것”이라고 말했다.

증권 업계는 외국인과 기관투자가들의 쌍끌이 매수가 삼성전자 주가에 청신호 역할을 할 것으로 예상했다. 삼성전자에 대한 관심이 재차 높아지면서 600만 개인투자자들의 거래도 한층 더 활발해질 것으로 예측했다. 삼성전자의 주주 수는 우선주를 포함해 지난해 말 기준 638만여 명에 달한다. 지난해 주가가 곤두박질치자 주주 수가 외려 13% 더 늘었다. 채민숙 한국투자증권 연구원은 “이번 업황 하락기는 삼성전자 입장에서 경쟁사들의 체력을 약화시켜 추격을 따돌릴 수 있는 기회”라며 “업황 회복기에 삼성전자가 영입이익과 점유율을 모두 늘릴 것”이라고 말했다. 김록호 하나증권 연구원은 “상반기 부진은 이미 주가에 모두 반영됐다”고 짚었다.

다만 일각에서는 삼성전자의 소극적인 감산 정책이 발목을 잡을 위험이 있다는 신중론도 제기됐다. 고영민 신한투자증권 연구원은 “시장의 예상과 달리 업황 부진이 장기화될 경우 경쟁사보다 재고 증가 속도가 빨라질 수 있다”며 “현 과잉 재고 상태는 업황 반등기에 이익 극대화 효과를 제한하는 요인이 될 가능성도 있다”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

door@sedaily.com

door@sedaily.com