한국투자증권이 최근 액화천연가스(LNG) 가격 급락 및 전기요금 일부 인상으로 인해 한국전력(015760)공사의 수익성 개선이 기대된다고 18일 평가했다. 이에 따라 일반 회사채 수요 위축 우려를 자아내고 있는 한전채 발행 규모도 축소될 가능성이 제기된다.

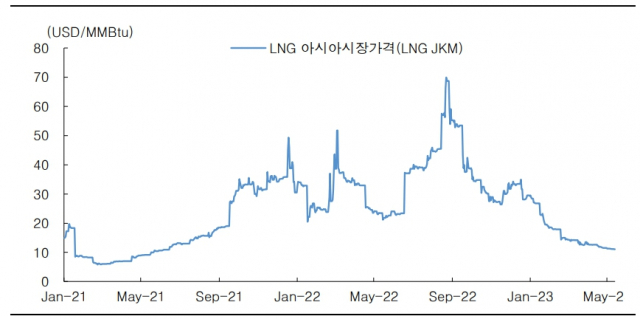

김기명 한국투자증권 연구원은 이날 보고서에서 “지난해 말부터 일본·한국 LNG 도입 가격(JKM)은 급락세를 보이고 있다”며 “전기요금도 킬로와트시(kWh)당 8원 인상하는 점을 감안하면, 한전의 향후 수익성은 6조 2000억 원의 영업손실을 기록한 1분기 대비 상당폭 개선될 것으로 예상한다”고 밝혔다.

관련기사

LNG 가격 하락으로 전기의 시장가격(SMP)은 3월 kWh당 200원을 상회하던 수준에서 4월 평균 kWh 당 165원으로 크게 떨어졌다. 전력 거래대금도 1분기 7조 원대에서 4월 5조 원대로 줄었다. 김 연구원은 “물론 봄철로 들어서면서 전력거래량 자체가 준 점도 영향을 미쳤지만 SMP 하락도 큰 영향을 미친 것으로 판단한다”며 “LNG가격의 SMP 반영에 두세달 정도 래깅(Lagging·거래 지연)이 있는 점을 감안하면 SMP는 하락기조를 이어갈 것”이라고 설명했다.

한전 수익성 개선에 따라 한전의 회사채 발행 규모도 축소될 가능성이 있다. 한전은 1분기에만 회사채를 8조 100억 원 찍어냈다. 지난해 3월 말 발행(6조 8700억 원)을 크게 넘어선 규모다. 2분기 현재 총 2조 1400억 원을 발행하며 올 발행액은 10조 원을 초과했다.

김 연구원은 “한전은 지난 12일 기존 자구안보다 5조 6000억 원 확대된 25조 7000억 원 규모의 자구계획을 발표했지만 이는 2026년까지 수년에 걸쳐 진행되는 것으로 당장 올해는 영업상 부족자금 충당을 위한 한전채 발행이 이어질 가능성을 배제할 수 없다”면서도 “전기요금 일부 인상, 자구 노력 진행 등을 고려하면 3분기 정도에는 역마진 해소와 함께 한전채와 기업어음(CP), 전단채를 포함한 전체 자금조달규모가 줄어들 가능성이 있다”고 내다봤다.

이어 “그 결과 한전채가 하위등급 크레딧 수요를 잠식하는 구축 효과가 나타날 가능성 또한 하반기에는 줄어들 것”이라고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com