경기 침체 여파로 5개 분기 연속 적자를 기록한 롯데케미칼(011170) 주가가 9일 연중 최저 수준으로 추락했다. 골드만삭스는 이날 6% 넘게 하락한 롯데케미칼에 대해 10만 원의 목표주가를 제시하며 30%가량 더 떨어질 것이라는 부정적 전망을 제시했다. 키움증권(039490) 역시 사실상 매도 리포트를 작성해 국내외 증권사들이 일제히 롯데케미칼에 등을 돌렸다.

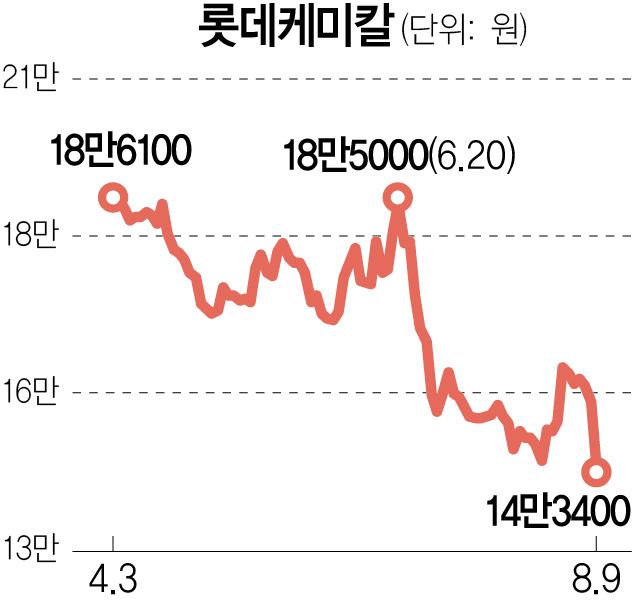

한국거래소에 따르면 롯데케미칼은 이날 6.58% 급락한 14만 3400원에 거래를 마쳤다. 롯데케미칼은 1분기 중국 경기 회복 기대감이 반영되면서 20만 원 선 돌파를 시도했지만 기대가 실망으로 돌아오자 6월부터 주가가 줄곧 내림세를 걸었다.

롯데케미칼이 2분기 실망스러운 실적을 발표하자 증권 업계도 목표가를 잇따라 낮추며 투자자들의 매도를 부추기고 있다. 골드만삭스는 롯데케미칼에 대해 매도 의견을 유지하면서 목표주가를 기존 11만 5000원에서 10만 원으로 하향했다. 이는 현 주가보다 30% 낮은 수준이다.

국내 증권사들도 롯데케미칼에 대해 부정적인 전망을 쏟아냈다. 키움증권이 롯데케미칼의 목표가를 현재 주가보다 낮은 13만 9000원으로 책정하면서 사실상 매도 의견을 내놨다. NH투자증권(005940) 역시 롯데케미칼의 목표가를 16만 5000원으로 18% 하향한 데 이어 투자 의견도 기존 매수에서 보유로 낮췄다.

롯데케미칼이 2분기 770억 원의 영업손실을 기록하면서 5개 분기 연속 적자를 나타내고 있는 것과 더불어 국내 화학 업체가 업황 회복의 수혜를 온전히 누리지 못할 것이라는 게 부정적 전망의 근거다. 석유화학 산업은 올해를 바닥으로 내년에는 반등할 것이라는 의견에 힘이 실리지만 중국 업체와의 경쟁 심화로 원가 경쟁력이 약화하는 등 국내 화학 업체들이 설 자리를 잃고 있어 수익성 정상화가 요원하다는 것이다.

2차전지 소재 등에서 활로를 찾겠다는 롯데케미칼의 생존 전략에 대해서도 증권가는 회의적인 시각을 보내고 있다. 롯데케미칼은 2차전지 분리막용 폴리머, 태양광 소재 등 고부가 제품 비중 확대를 위해 연평균 4조 원을 뛰어넘는 투자를 진행 중이다. 하지만 롯데케미칼이 계속되는 적자로 재무구조가 악화된 데다 신용등급마저 강등돼 자금 조달에 어려움을 겪을 수밖에 없다고 전문가들은 지적했다.

정경희 키움증권 연구원은 “글로벌 화학 업계의 증설 및 중국 자급률 등 여러 측면에서 국내 업체의 경쟁력은 매우 우려되는 상황”이라며 “석유화학 및 전지 소재, 수소 리사이클 등 롯데케미칼이 진행 중인 투자에 총 7조 6000억 원이 소요되는데 현재 저조한 영업 활동 현금 흐름 때문에 추가적인 차입금 조달, 자산 매각, 유상증자 등이 진행돼 주주가치가 또 한 번 훼손될 여지가 있다”고 우려했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

door@sedaily.com

door@sedaily.com