대안신용평가모델을 사용하는 핀테크 플랫폼들의 대출 상품 연체율이 오르고, 신규취급액은 급감한 것으로 나타났다.

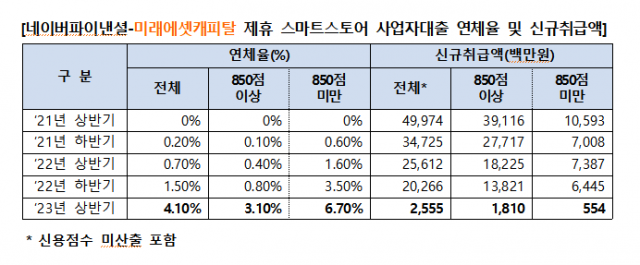

19일 송석준 국민의힘 의원이 금융감독원으로부터 제출받은 자료에 따르면 네이버파이낸셜이 미래에셋캐피탈과 제휴한 스마트스토어 개인사업자 대출 연체율이 2021년 하반기 0.7%에서 2023년 상반기 4.1%로 급등했다. 신규취급액은 2022년 하반기 203억 원에서 2023년 상반기 26 억 원으로 감소했다.

네이버파이낸셜·미래에셋캐피탈 스마트스토어 사업자대출은 일정기간 금융 이력이 없어 대출이 불가하거나 고금리 대출을 받을 수밖에 없던 온라인 사업자를 대상으로 한 무담보 신용대출 상품으로 지난 2020년 12월에 출시됐다. 네이버파이낸셜이 미래에셋캐피탈의 지정대리인으로서 대출 모집뿐만 아니라, 자체 개발한 비금융데이터 기반 대안신용평가모델로 대출 심사 기능까지 수행하는 구조다.

다만 스마트스토어 사업자 대출 연체율 상승에 대해 네이버파이낸셜 측은 “신규 대출을 일시 중단하면서 나온 현상일 뿐”이라며 “신규 대출이 중단되지 않았더라면 연체율은 2% 이내 수준이었을 것”이라고 설명했다. 네이버파이낸셜에 따르면 스마트스토어 사업자 대출은 대안신용평가(ACS) 고도화를 위해 지난해 11월부터 올해 4월까지 신규 가입이 중단됐고, 지난 5월부터 대출이 재개됐다. 그러면서 네이버파이낸셜 관계자는 “해당 상품의 1년 내 부도율(1%)과 1년 내 연체율(0.9%)은 타 캐피탈사의 절반 이내라 매우 건전한 수준”이라고 설명했다.

아울러 네이버파이낸셜은 스마트스토어 사업자 대출 출시 이후 금융소외계층인 저신용·씬파일러 소상공인을 포용하겠다고 홍보해왔다. 하지만 실제로는 신용점수 850 이상(NICE 기준)의 고신용 대출을 주로 취급했고, 고신용자 비중이 전체 잔액의 70% 이상을 차지한 것으로 나타났다.

반면 네이버파이낸셜이 대출 모집만 수행하고 우리은행이 자체 평가시스템으로 대출 심사 및 대출을 실행하는 네이버파이낸셜·우리은행 개인사업자대출의 경우 연체율이 2022년 하반기 0.64%에서 2023년 상반기 0.75%로 소폭 상승하는 데 그쳤다. 같은 기간 신규취급액은 189억 원에서 86억 원으로 감소해 미래에셋캐피탈 대비 상대적으로 양호한 것으로 나타났다. 대출금리도 올해 상반기 기준 우리은행(7.63~8.53%)이 미래에셋캐피탈(7.36~11.25%) 비해 대체로 낮았다.

송석준 의원은 “네이버파이낸셜 사례에서 보듯이 연체율 관리가 되지 않는 개인사업자에 대한 대안신용평가는 한계가 명백하다”며 “저신용·씬파일러 소상공인 대출 시장에서 자금력과 안정적인 평가시스템을 갖춘 기존 은행들의 적극적인 역할이 더 필요해 보인다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >