금융위원회 증권선물위원회가 두산에너빌리티(034020) 회계 부정에 대해 ‘고의’가 아닌 ‘중과실’로 판단했다. 공사 진행 과정에서 손실을 제때 반영하지 않았지만 고의가 없었다는 결론을 내린 것이다. 두산에너빌리티는 2021년 금융감독원이 회계 감리를 착수한 지 3년 만에 고의로 ‘분식회계’를 했다는 혐의를 벗어나게 됐지만 과징금 리스크는 여전하다.

7일 증선위는 회계처리 기준을 위반해 재무제표를 작성하고 공시한 두산에너빌리티에 대해 감사인 지정 등 조치를 의결했다고 밝혔다. 회사가 매출을 과대 계상하거나 공사손실 충당 부채를 과소 계상했다고 지적했다. 종속회사투자주식 등에 대한 손상차손도 과소 계상했다. 이에 대표이사 2명에 대해 2000만 원, 1200만 원씩 과징금을 부과했다. 다만 회사나 전(前) 대표이사에 대한 과징금은 추후 금융위 정례회의에서 결정할 예정이다. 또 감사인 지정 3년, 회사와 대표이사 한 명에 대한 검찰 통보, 시정 요구 등을 조치했다.

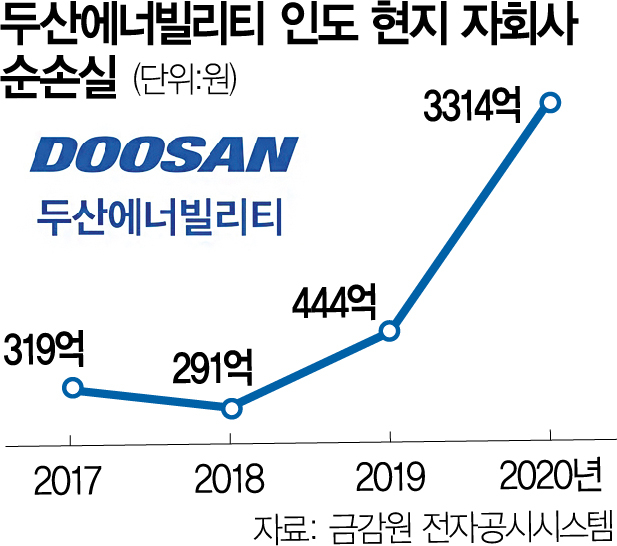

앞서 금감원은 두산에너빌리티의 인도 현지법인인 두산파워시스템즈인디아(DPSI)가 2016년 수주한 2조 8000억 원 규모의 화력발전소 공사와 관련한 손실을 제때 반영하지 않았다고 지적한다. ‘자와하르푸르 및 오브라C 화력발전소’ 건설 과정에서 원가 상승으로 손실이 발생했는데도 이를 바로 반영하지 않고 고의 누락했다는 것이다.

두산에너빌리티 자회사 DPSI의 순손실 규모는 2017년 319억 원, 2018년 291억 원, 2019년 444억 원에서 2020년 3314억 원으로 한 번에 확대됐다. 금융 당국은 건설 등 수주 산업의 경우 원가가 증가하면 이를 즉시 회계에 반영해야 한다는 입장이다. 대규모 손실을 반영하기 전까지는 수익이 나거나 손실이 크지 않은 것처럼 보일 수 있기 때문이다.

두산에너빌리티는 발주처와 원가 상승분을 분담하는 과정에서 분쟁이 있었기 때문에 손실 반영이 늦어졌다고 설명했다. 관련 손실이 발생했다는 것도 2020년에 인식했던 만큼 고의로 누락하지 않았다고 반박했는데 증선위가 이를 받아들인 것이다. 중과실이 인정된 만큼 과징금 규모도 당초 예상보다 축소될 가능성이 있다.

다만 두산에너빌리티에 대한 과징금 규모는 역대 최대였던 2017년 대우조선해양의 45억 4500만 원을 넘어설 것으로 보인다. ‘대우조선해양 분식회계 사태’를 계기로 2018년 11월 신외감법을 도입하면서 고의적 분식회계에 대한 제재 수위를 크게 높였는데 두산에너빌리티가 첫 사례가 됐기 때문이다.

기존 자본시장법은 최대 과징금을 20억 원까지 부과할 수 있으나 신외감법은 한도가 없다. 신외감법에 따르면 분식회계 시 회계 처리 위반 금액의 20%, 회사 관계자는 회사 부과 과징금의 10%, 감사인은 감사 보수 5배까지 과징금을 부과할 수 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jw@sedaily.com

jw@sedaily.com